「未出生,先存钱」才可以赢在起跑线?

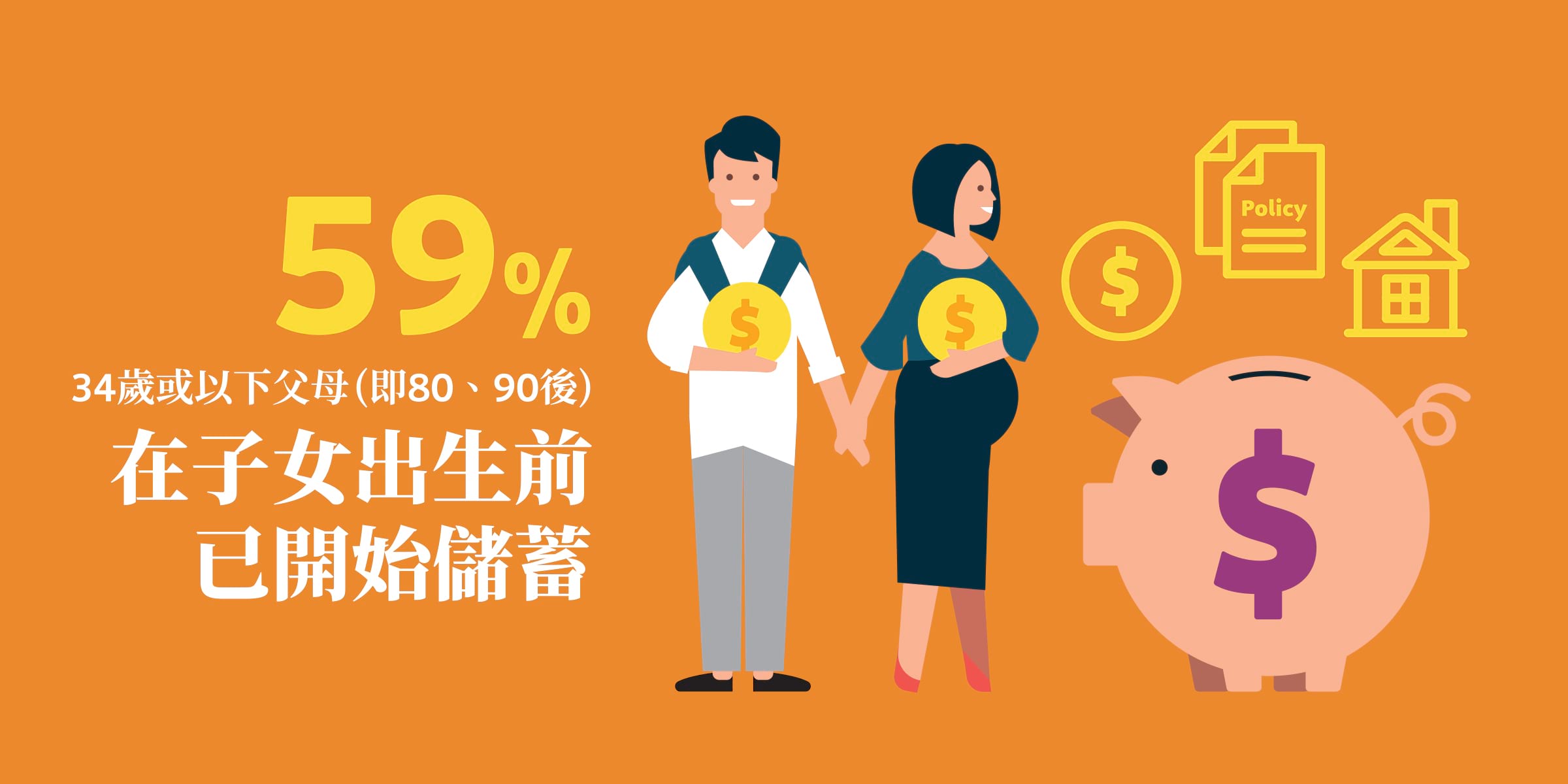

每当说起「赢在起跑线」,您想到的是什么?怪兽家长?直升机家长?虎爸虎妈?但原来有很多年轻家长,会先要求自己做「孩奴」,先为子女肩负起金钱上的负担。根据最新研究显示,高达59%的34岁或以下父母(即80、90后父母)在孩子未出生前,就已经开始为子女的未来储蓄,好让子女跑更长远的路。

年轻父母准备半百万储备

永明金融于2018年4月12日至5月6日期间在香港进行「子女所想,父母必应?」养儿理财研究,通过网上问卷及面对面访谈访问了690名父母及141名在校学生,调查父母与子女两代对养儿育女相关的理财项目的期望和看法。

结果发现高达59%的34岁或以下父母(即80、90后父母)在子女出生前,已开始为子女的未来储蓄。他们已平均为每名子女储蓄558,844港元,相当于将近20个月的香港家庭平均收入1。整体而言,有46%的受访父母认同父母应该在子女出生前开始储蓄,有趣的是,62%的受访子女认为父母应该定期为子女提供经济支持,直至完成学业为止。

父母耐力战 跑更长远的终点线

现代父母不仅推前了起点,更打算在财政上为子女打长久战。43%的受访父母认为,应该定期为子女提供经济支持,直至子女开始第一份全职工作、全职工作后一年、三年或置业后。

约三分一的受访子女认为他们完成学业后,父母也应该定期提供经济支持。他们认为每月实际金额平均约为港币6,000元(5,991元)。

拼命存钱 但无Plan B

至于储蓄的方法,最多父母选择港币/外币储蓄户口/定期存款、保险相关的储蓄或投资产品2,以及风险相对较高的股票投资。然而,假设为子女未来储蓄做主要贡献的人,因为某些原因未能继续提供支持,85%的父母认同这会对子女造成不同程度的影响,但当中有55%的父母却没有其它替代方案用以继续为子女未来储蓄。这批受访父母中,有46%认为难以为这种情况预先准备;另有29%不知道有其它方案;其余则没想过有这个需要或认为有没有需要。

事实上,要为子女做到真正长远的承诺,除了拼命存钱外,父母也要检讨储蓄方案。在变化莫测的未来里,即使父母做好了财政储备,但如果忽视了发生突发状况时的应变措施,换言之没有替代方案,或没做好风险管理,到头来,也未必能真正保障得了子女的利益,这一点实在值得一众父母深思。

无论前路阴或晴,都想给子女一生的承诺?立即了解我们的承诺保障储蓄计划。

1 根据政府统计处发布的综合住户统计调查按季统计报告(2018),2018年第一季度香港家庭住户每月入息中位数(包括农历年花红及双粮)为港币$28,100港元。

2 包括储蓄人寿保险、投资相连保险在内的保险产品。