【長者退休】安老服務點揀好?一文比較居家養老、私營及政府院舍優劣

想為長者選擇合適的安老方案?深入了解居家養老、私營與政府院舍的優劣比較,並掌握財務規劃貼士,助你提早準備無憂退休人生。

隨着香港人口迅速老化,養老服務的需求正不斷上升。對不少家庭而言,如何為父母選擇合適的「安老服務」已成為重要議題。究竟應該讓長者在家中安享「居家養老」的自在生活,還是選擇設施完善的「私人護老院」或政府資助院舍?本文將為你詳細比較香港常見的安老服務選項,包括居家養老、私人護老院與政府資助院舍,幫助你為摯愛的長者找到最安心、最貼心的安老方案。

什麼是居家養老?

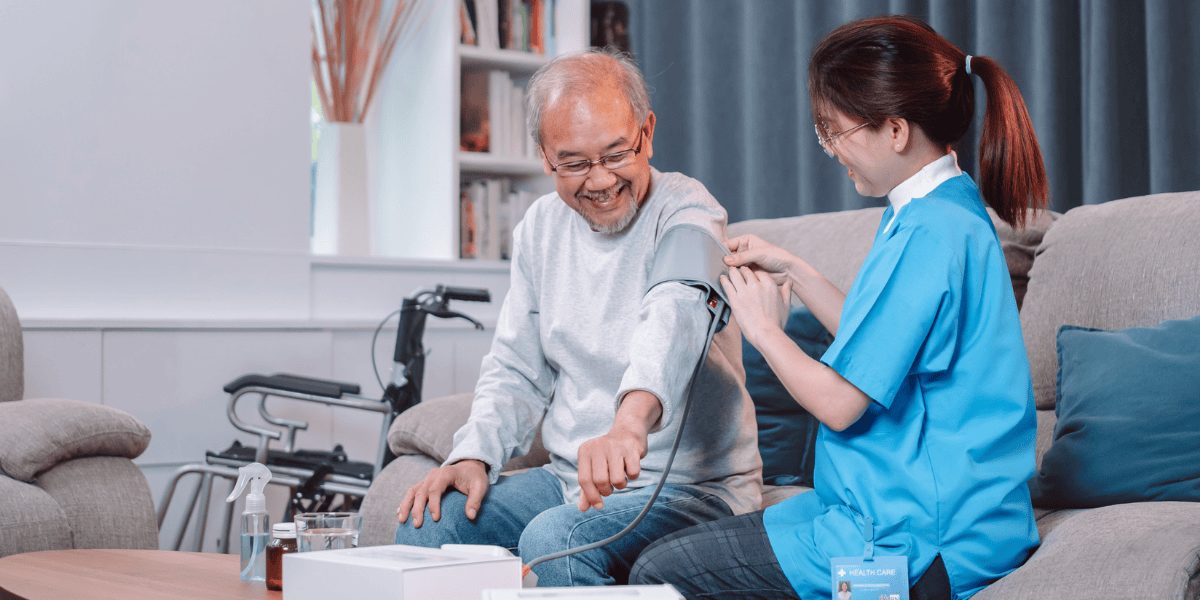

「居家養老」是讓長者在自己熟悉的家中安享晚年,毋須面對搬遷帶來的不安感。這種模式特別適合身體狀況穩定、具基本自理能力、能處理日常生活瑣事的長者。若長者患有長期疾病或行動不便,家人可考慮聘請外傭、私家看護,或使用上門護理服務,讓照護更周全。

目前,坊間不少醫療護理中介公司都提供專業配對服務,根據家庭需要安排合適的護理人員。收費視乎專業資格及服務內容而定:

- 註冊護士(持香港護士管理局執業證明書)每小時約港幣 $300 起,可提供藥物注射、抽血、透析支援及護理評估等專業服務,適合需要全方位醫療護理的長者。

- 登記護士收費約每小時港幣 $250 起,雖然未能進行護理評估,但同樣可為患有癌症、糖尿病、中風或認知障礙症等患者提供專科護理。

- 保健員則屬基本護理層級,每小時約港幣 $100 起,可協助日常照顧、陪診及個人護理,適合需要日常支援的家庭。

政府亦推行多項支援,例如「綜合家居照顧服務(普通個案)」及「改善家居及社區照顧服務(嚴重個案)」,為長者提供膳食、清潔、護理及外出陪診等協助,減輕家人照顧壓力。

居家養老的優點

居家養老最大的優點是能讓長者留在熟悉的家中,保持生活規律與熟悉感,減少因環境轉變帶來的不安與孤獨感。長者可繼續與家人同住,享受家庭關懷,情感上更有安全感。若配合政府提供的「綜合家居照顧服務」或「改善家居及社區照顧服務」,更能獲得上門護理、膳食、清潔及陪診等支援,減輕家人照顧壓力。對於身體仍能自理的長者而言,這是一種既有尊嚴又具彈性的選擇。

居家養老的缺點

然而,居家養老對家人照顧者的時間與精力要求較高,若家庭成員需長時間工作,可能難以兼顧照護。此外,若長者健康惡化或患有長期病,便需額外聘請專業護理人員,增加經濟負擔。居家環境亦可能需要改裝,例如安裝扶手、無障礙設施等,以確保安全。若照護安排不周,也可能令長者錯過及時的醫療支援。

什麼是安老院?

安老院是香港安老服務中常見的一種照護選擇,為需要長期照顧或醫療支援的長者提供住宿與專業護理。相較於「居家養老」,安老院由受過訓練的護理人員提供全天候照顧,特別適合自理能力下降、需持續護理或患有慢性疾病的長者。

目前香港的安老院主要分為政府資助院舍與私人護老院兩大類。政府資助院舍多由社會福利署轉介入住,收費較相宜;而私營護老院則由長者或家屬自由申請,費用較高。

安老院的優點

安老院最大的優點是能提供穩定、持續的照顧與專業護理。院內設有醫護人員,可協助服藥、監察健康狀況及提供復康訓練,減輕家屬照顧壓力。

此外,安老院為長者提供集體生活環境,讓他們有更多與同齡人士互動的機會,參與社交與康樂活動,減少孤單感,保持良好的心理健康。對於需要長期照顧的長者而言,安老院能提供比居家養老更全面的照護體系,保障生活與醫療安全。

安老院的缺點

然而,安老院之間的服務水平、環境設施及照顧質素參差不齊,部分私人護老院可能因人手不足或空間狹窄而影響照護品質。長者初入住時亦需適應新環境與生活節奏,部分人可能出現焦慮或失落感。

此外,部分熱門政府資助院舍輪候時間較長,而私營護老院費用較高,對家庭財政造成一定壓力。選擇合適的院舍時,家屬應實地參觀、了解護理安排與醫療支援,以確保長者能在舒適、安全的環境下安享養老生活。

政府資助院舍 vs 私營院舍

對於生活自理能力下降或需要長期照護的長者,選擇合適的安老院是重要的一步。相比「居家養老」,入住院舍可獲得更持續和全面的照顧,亦能與其他長者一同生活,減少孤單感。不過,即使選擇院舍安老,家人仍應積極陪伴與關懷,維持情感上的支持。

目前香港約有近 100 間獲社會福利署資助的長者日間護理中心,提供膳食、復康運動及社交活動等安老服務,每日收費約港幣 $41.5 元。然而,政府資助宿位供應有限,長者須經醫務社工進行「安老服務統一評估」後,輪候時間通常長達 1 至 2 年,部分熱門院舍更需等候更久。目前全港約有 7.5 萬個宿位,當中僅約 3 萬個屬於政府資助,名額極為有限。

相比之下,香港的「私人護老院」選擇更多,但收費差異較大。部分高端私營院舍(如賽馬會耆智園)月費約港幣 $38,000 至 $59,850 元,視乎房型及服務內容而定。私營院舍在環境與服務質素方面整體較佳,但因缺乏統一監管,服務水平參差不齊,且費用較高。建議家屬在選擇前應仔細了解院舍的設施與醫療支援,並親身參觀評估。

個案分享

以 70 歲陳婆婆為例,她多年受二型糖尿病困擾,近年情況惡化,需每日注射胰島素。由於子女長期在海外工作,她開始考慮是否需要外傭或入住院舍。若聘請外傭,連同雜費每月約需港幣 $6,500 元;再加上專科護士每日上門注射胰島素(每次約 $300 元),每月總開支約港幣 $16,500 元。最終,她決定以「居家養老」模式為主,同時聘請外傭與私家看護提供協助,以維持生活質素。

值得一提的是,陳婆婆早於退休前已為「養老生活」作好規劃,將 25 萬美元退休儲蓄投入終身年金計劃,每月可獲約 1,100 美元保證收入,用以支付生活及護理開支。若日後確診危疾,年金更可額外提供現金支援,確保醫療與安老支出無後顧之憂。

提早規劃,為退休安老生活做好準備

根據 2021 年人口普查,香港約有 14.7 萬戶雙老家庭及近 19 萬戶獨居長者,反映「香港安老」需求正持續攀升。隨着通脹與醫療費用上漲,「養老服務」支出將成為長期負擔。

提早運用如終身年金、醫療保險及危疾保障等財務工具,可確保退休後維持穩定現金流,同時支援「安老服務」及突發醫療需要。不論選擇居家養老、私營院舍或政府院舍,最理想的安排,始終是及早規劃、量力而為,讓長者在熟悉與安心的環境中安享晚年。

Sun Life永明的享悅即享年金保險,設有終身保證每月年金款項,將儲蓄轉化為終身及保證的每月現金流。只需一次性繳付保費,即可於保單生效後最快一個月內開始獲得保證每月年金,終身享有穩定收入,無論選擇那一種安老生活,都有足夠預算,穩健實現理想的安老藍圖。歡迎隨時與我們的理財顧問聯繫,讓我們協助您打造專屬的退休保障計劃,安心掌握未來。

*享悅即享年金保險計劃及優惠受條款及細則約束。有關產品特點和風險詳情,請參閱產品推銷刊物及宣傳單張或與理財顧問聯絡。