保障年期:終身

- 退休生活所需的財務穩定

- 高齡生活所需的支援

- 世代傳承的資產安排

ESG(環境、社會及管治)投資逐漸成為全球新趨勢,但究竟甚麼是ESG?是做善事還是追求投資回報之工具?10Life今次將會剖析ESG原則及解構一般人為甚麼要投資ESG資產,並分析各種ESG資產優劣,包括綠色債券、基金、存款證、股票,以及市場近日推出的長期儲蓄保險。

ESG是指環境保護(Environmental)、社會責任(Social)和管治(Governance)。與以往不同,現時很多投資者在投資時均會考慮ESG,以多一個角度去衡量資產的機會和風險。因為這些ESG元素往往難以在財務報表中反映,投資者忽視的話有機會招致損失。

正因如此,現時市面上有不同國際性的第三方機構為企業提供ESG評分,如MSCI、Sustainalytics(隸屬於美國晨星Morningstar集團旗下)和FTSE Russell(富時羅素),為投資者提供一個更客觀且可量化的數據作參考之用。

為何ESG有其參考價值?舉個例子,有些企業可能在短期內賺取巨額盈利,在財務報表中的成績非常亮麗,可是當中或涉及大量碳排放或污染,例如資源開採類企業,此仍為在財務報告上未能披露但有可能影響企業價值的因素。一旦企業面臨政府立法規管碳排放,其生意模式便難以持續,亦會影響到公司未來的盈利,有機會使投資者招致損失。

除了考慮企業的經營持續性,另一個例子便是企業在政策上是否對某類員工不公平、有否重視弱勢社群和持份者權益等,處理手法欠佳不但影響企業形象,甚至引起訴訟,這些負面因素未必反映在短期盈利上,但長遠卻可影響企業發展,為投資者帶來相對較差的回報。

羅兵咸曾經進行過一項投資者意見調查,提及若果企業在一些ESG事宜上未有足夠重視,將會撤出投資;至於企業是否有認真管理ESG風險,近8成投資者認為是一項重要元素。

因此,愈符合ESG準則的企業,在投資角度上愈被認可為擁有可持續發展思維,而不僅是追求短期利潤,更值得投資者長線持有。

一般人誤以為投資ESG等於投資到環保及公益公司中,在投資角度上會犧牲回報,事實不然,注重企業的ESG因素反而會為投資者降低投資風險,帶來長期及具可持續性的回報。當ESG投資與其他投資項目的經風險調整長期收益相若時,香港金融管理局就建議,一般會優先考慮ESG投資。

故此,市場上ESG投資規模亦愈來愈大。美國可持續投資論壇組織(USSIF)統計數據顯示,1995年可持續投資資產規模為6,390億美元,2020年已躍升超過25倍至16.6萬億美元。

香港方面,恒指公司於今年5月底推出第17隻與ESG相關的指數,合共獲得66億元資金追蹤,按年大增1.7倍,在逆市當中仍受到市場追捧,反映ESG相關的資產有一定吸引力。

根據過往市場實際表現顯示,ESG相關的資產回報較傳統資產或指數為佳。我們以股票及固定收益資產比較了3組的指數,每組均有其ESG指數及非ESG指數,可以看到ESG指數的回報及抗跌力,大多優於非ESG指數。

上述比較反映ESG指數表現較傳統指數為佳,市場上亦有不少ESG資產適合零售投資者,例如滙豐推出的綠色存款證、政府最近發行的綠色債券、個股、ESG指數基金,甚至是新興的ESG儲蓄保險,究竟這些資產有甚麼長處及短處?

根據上述圖表,債券例如綠色債券或滙豐推出的綠色零售存款證,一般而言回報較低,波動性亦較低,適合低風險人士;股票例如ESG概念電能車股或基金,潛在回報雖然較高,但波動性亦較大,風險亦比較高,容易受市場環境影響,適合承受得起高風險的人士。

總括而言,愈來愈多投資者關心自己投資的項目是否具有ESG等可持續性元素,除了為下一代締造更美好的環境及社區,同時希望得到理想回報,而過往5年的表現亦顯示,ESG資產回報大多數較傳統投資為佳,加上現時市場上的ESG資產種類甚多,包括長期儲蓄保險等,可供投資者選擇,滿足不同需要。

註:

資料來源﹕10Life

上述資料僅供參考並發佈基於相信來自及/或符合可靠及現時的來源。不同公司之產品各有不同特性,因此,不應將此產品比較用作不同產品之直接比較或視為全面分析。此產品比較只作參考之用(資料日期截至2022年6月13日)。請查閱本網站的使用條件 (只限繁體中文)。

上述資料只為產品摘要和其內容並不包括完整的保單條款及保障,詳情請與您的理財顧問聯絡。有關釋義和完整的條款及細則的詳情包括主要產品風險,請參閱產品推銷刊物及保單文件。如果保單文件與此產品摘要內容不符,則以保單文件為準。

在現代金融市場中,ESG(環境保護、社會責任、公司管治)已成為投資者衡量資產機會與風險的關鍵非財務指標。傳統財務報表無法反映如過度排污、員工不公或管治不透明等隱形地雷,忽視易招致嚴重損失(如面臨立法規管或訴訟)。羅兵咸調查指出,近 8 成投資者重視企業的 ESG 風險管理。

數據顯示,ESG 投資並非「犧牲回報做公益」,反而能有效降低風險。1995 至 2020 年間,美股可持續投資資產規模暴增超 25 倍至 16.6 萬億美元。過往 5 年實際數據更證實,ESG 指數的回報及抗跌力大多優於傳統非 ESG 指數。市場上現有綠色債券、綠色存款證、概念個股、指數基金及新興的 ESG 儲蓄保險等多種工具,投資者應根據自身的風險承受能力進行全盤配置。

2. 在社會責任(S)與公司管治(G)層面,有哪些忽視 ESG 會導致長遠投資回報變差的例子?

內部管理與訴訟風險:若企業在政策上對某類員工不公平、忽視工作安全、或沒有重視弱勢社群及持份者權益,短期內可能看不出影響。

長線連鎖反應:但長遠而言,這種處理手法欠佳往往會嚴重打擊企業形象、引發全球消費者抵制、甚至招致極其昂貴且漫長的訴訟。這些負面因素雖然不反映在短期損益表上,卻會暗中阻礙企業的可持續發展,為長線投資者帶來相對較差的回報。

3. 如何確保企業的 ESG 表現是真實的?有哪些客觀權威的衡量標準? 為了防止企業自我吹噓(綠洗/Greenwashing),現時市面上有多家國際性的第三方獨立專業機構,會為企業提供客觀、可量化的評級數據供投資者參考,其中最著名的三大機構包括:

MSCI(明晟)

Sustainalytics(隸屬於美國晨星 Morningstar 基金評級集團旗下)

FTSE Russell(富時羅素)

4. 投資 ESG 是不是就等於把錢捐給環保和公益公司,必須在投資角度上犧牲回報?

這是常見的極大誤解。事實剛好相反,注重企業的 ESG 因素,本質上是為投資者降低了系統性風險,從而帶來更長期、具韌性與可持續性的實質回報。

官方與市場實證:香港金融管理局(金管局)就曾建議,當 ESG 投資與其他常規項目的經風險調整長期收益相若時,一般會優先考慮 ESG 投資。過往市場在股票及固定收益資產的 3 組指數對比中,ESG 指數不論在回報率還是動盪市況中的「抗跌力」上,大多優於非 ESG 指數。

退休是一個人生的重要轉折點,除了可以自由安排時間、發展興趣及享受家庭生活,亦要面對醫療、養老及資產配置等現實問題。隨年齡增長,住院、覆診及長期病護理需求難免增加,加上醫療通脹持續推高私家醫院收費,若沒有及早準備,退休儲蓄隨時被醫療開支逐步蠶食。究竟港人退休後要預留幾多醫療使費?私家住院費用及癌症治療費用有多高?以下拆解退休醫療開支及醫療保險費用,助你提早建立保障,減輕自己與家人的財政壓力。

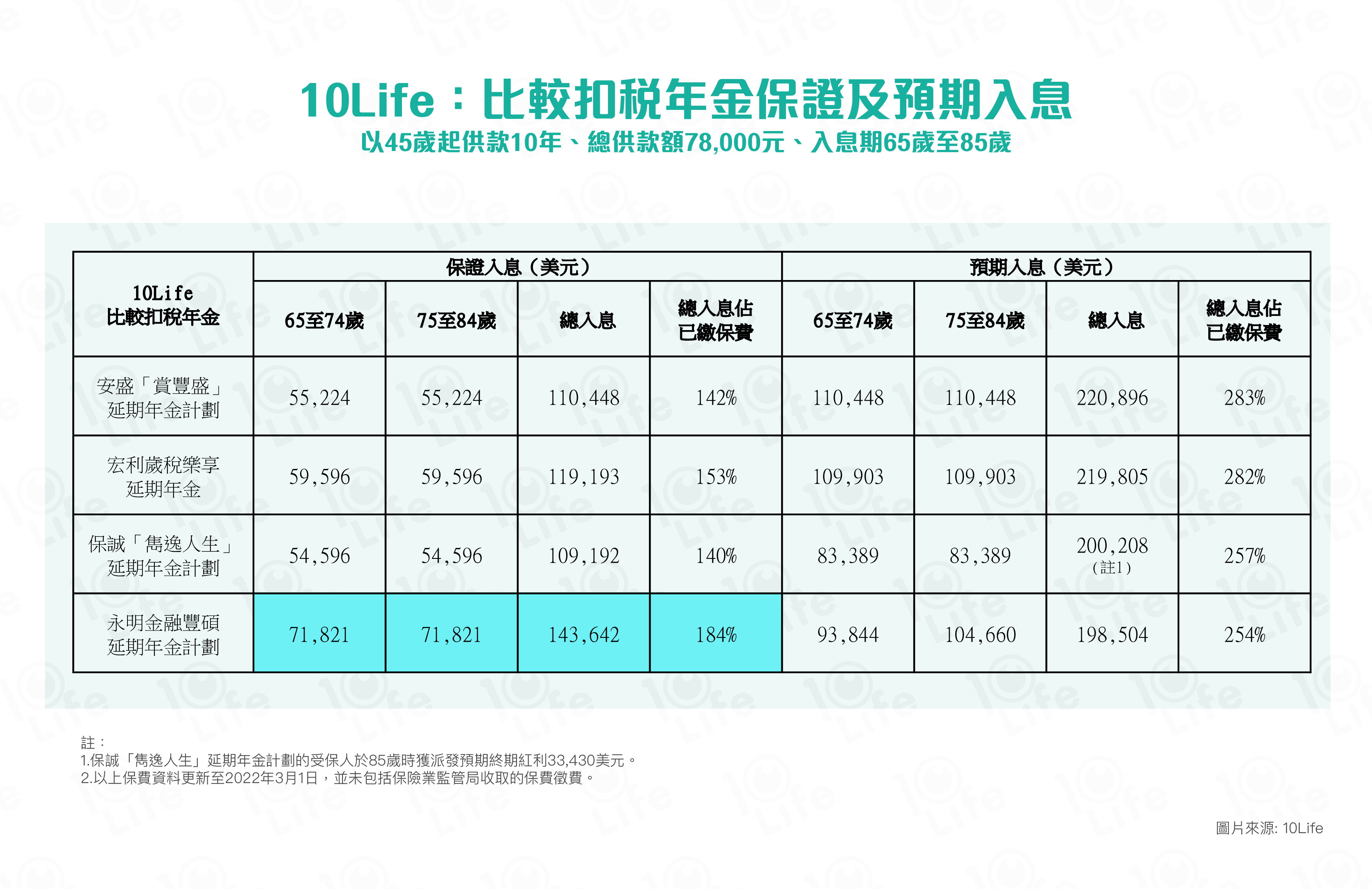

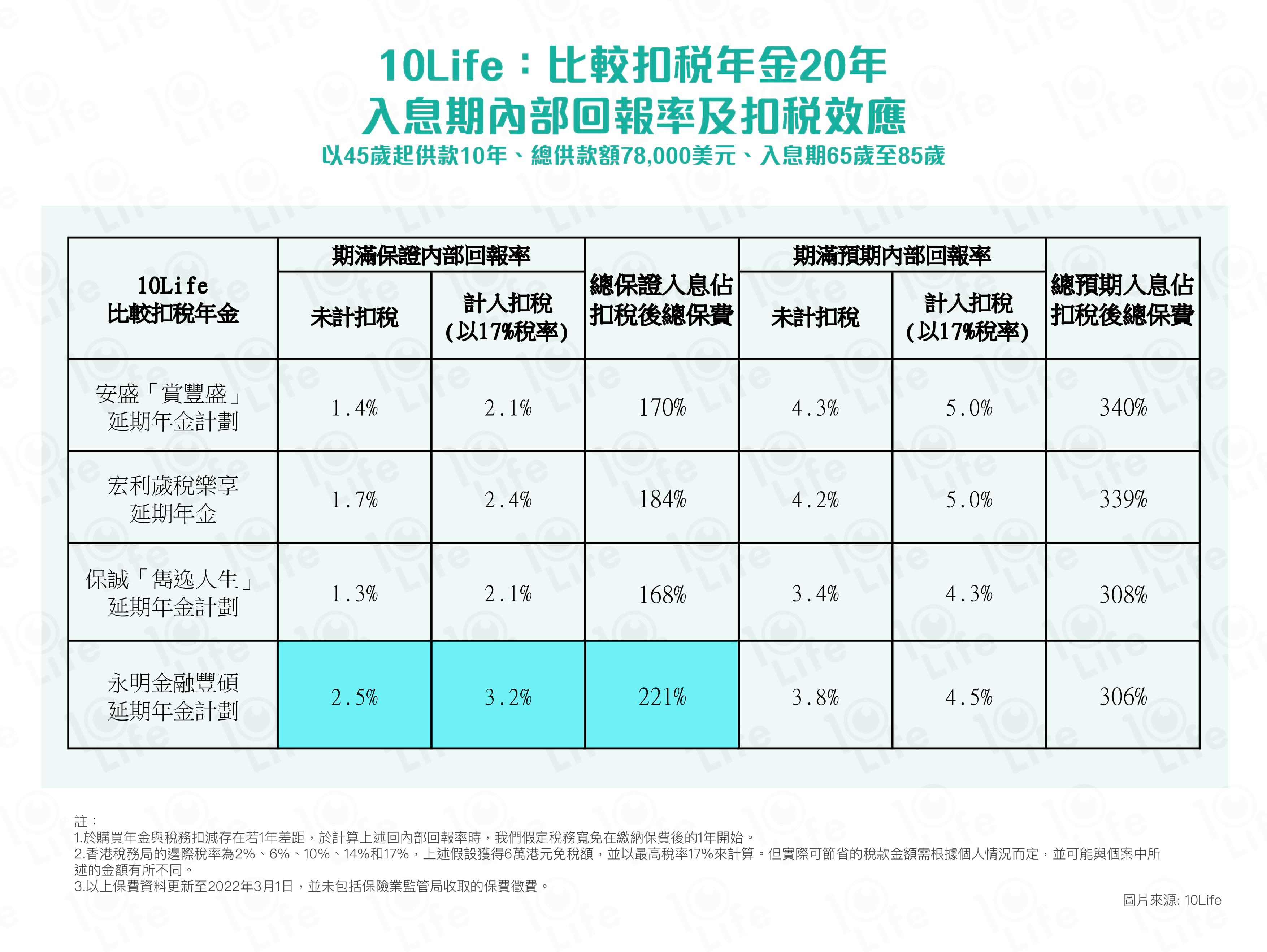

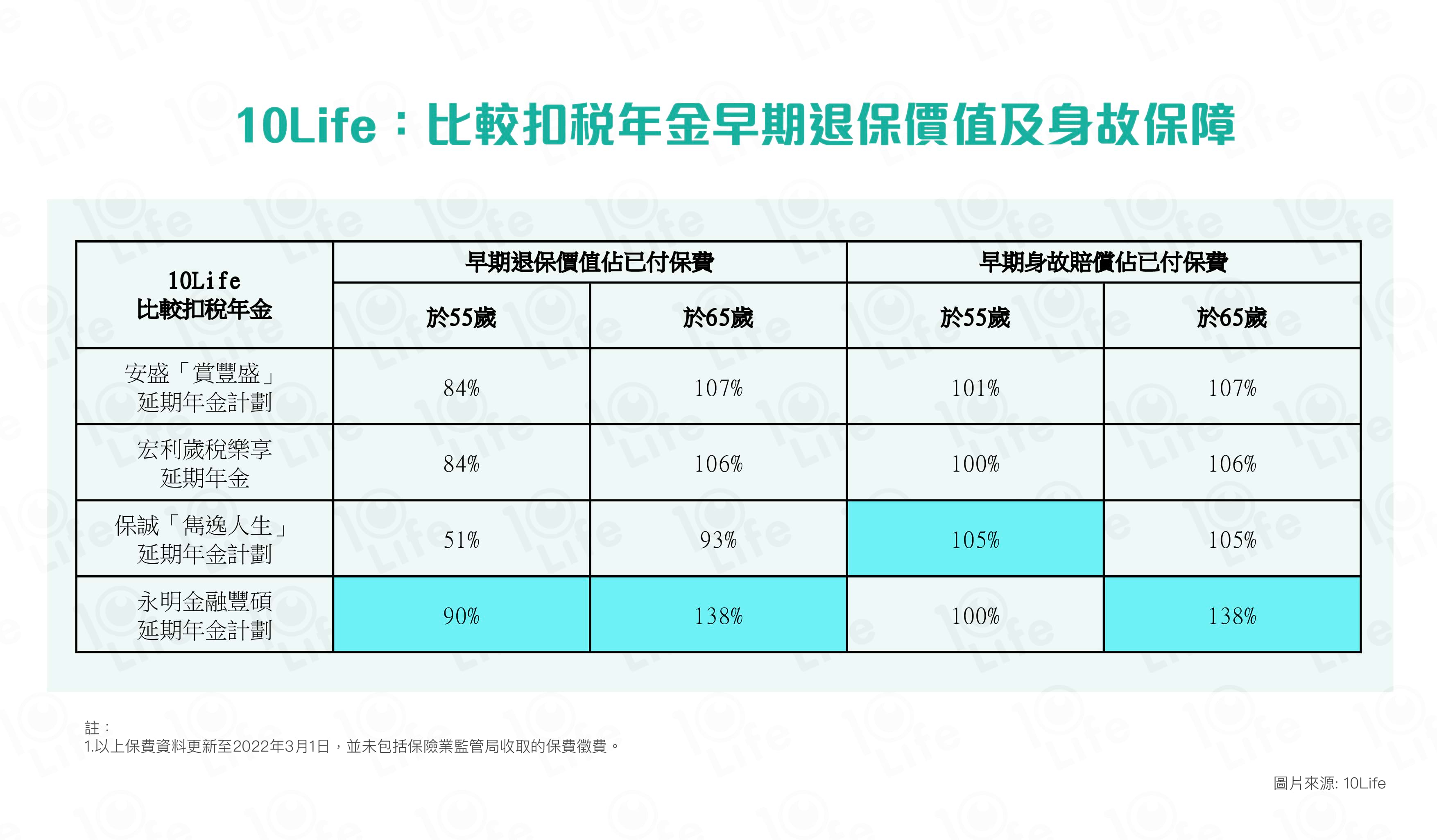

一年容易又交稅,打工仔們緊係想用盡免稅額,荷包「慳得一蚊得一蚊」。作為「扣稅三寶」之一嘅年金產品,近年深受打工仔關注,既可為退休累積資金,又有機會減輕當年稅務負擔。不過並非所有年金產品都能夠扣稅,亦有人質疑「年金係咪呃人」、「年金有伏」?以下會為一眾「投保新手」送上扣稅年金QDAP投保貼士、扣稅規則、回報比較及選購重點,幫助大家減輕財政負擔之餘,更可為退休生活早作準備。

近年北上消費成為港人熱潮,不少人由週末北上食飯、按摩、睇牙,慢慢開始認真考慮到大灣區生活甚至退休。雖然中港兩地相近,但在各方面卻都大相徑庭,由大灣區退休生活費、老人院收費、養老公寓,到醫療、證件及退休收入,每項都要預先規劃。為方便讀者,小編整理了大灣區「醫」、食、住、行四大指南,助你部署理想退休生活!

於2026年12月31日前,

1) 填妥以下表格並與我們指定的理財顧問會面;並

2) 完成電子理財需要分析

您即有機會獲贈 HK$100 Starbucks 電子禮券*

*受條款及細則約束。先到先得,送完即止

以下條款及細則只適用於由2026年1月1日開始至2026年12月31日,包括首尾兩天(「推廣期」),所舉辦的優惠活動(「優惠」)。參加者參與本優惠即表示明白並同意受以下所有條款及細則約束。此禮券只於上述推廣期內提供。於推廣期外參與,將不獲受理。