保障年期:終身

- 退休生活所需的財務穩定

- 高齡生活所需的支援

- 世代傳承的資產安排

許多準退休人士在子女長大後,才驚覺自身的危疾保障存在真空,卻又擔心高昂保費會蠶食退休預算。本文為您評測 Sun Life 永明推出的「萬家康卓越保」,解析其如何以每日約 9.6 美元(約 75 港元)的相宜保費,提供高達 226 種疾病與手術保障(市場之冠)。文章更深入探討其「首創豁免三大危疾等候期」、最高 7.6 倍總賠償額,以及特設的「身故還原保障」等三大亮點,助中年及準退休族群在無後顧之憂下,瀟灑迎接黃金歲月。

年輕時為事業、家人打拼大半世,當子女長大,自己亦準備迎接樂齡階段時,假如不想因突如其來的疾病而影響退休生活質素,擁有充足的危疾保障就變得至關重要,但在此時偏偏發現當年沒有為自己準備足夠的危疾保障,這是許多中年人士的寫照。考慮到現在才買危疾保險,保費可能會大大影響退休預算,令不少人卻步,Sun Life永明推出的「萬家康卓越保」或許可以「補位」,以相宜的保費提供危疾保障,為準退休人士瀟灑迎接黃金歲月。

人到中年開始擔心自己身體會出現不同毛病,但年輕時又未必能充份預計到醫療費用的增長幅度是如此驚人,臨近退休不希望有大額消費,但又想得到充足保護,安心享兒孫福,一份價格相宜的全面危疾保障,就可以幫受保人排憂。

有見及此,Sun Life永明推出「萬家康卓越保」,計劃不單止涵蓋188 種受保疾病,更包括38項複雜手術,合共保障疾病多達226種,為全港最多1,全方位保障已知及未知疾病。

以45歲非吸煙男士為例,假設保障額為10萬美元(約78萬港元),供款25年,每年保費為3,526美元,除開每日只需要9.6美元(即約75港元),就可以得到周全保障,萬一受保人不幸多次患上嚴重危疾,亦毋須擔心保單保障不足,因為「萬家康卓越保」計劃總賠償額可達原有保障額7.6倍2。

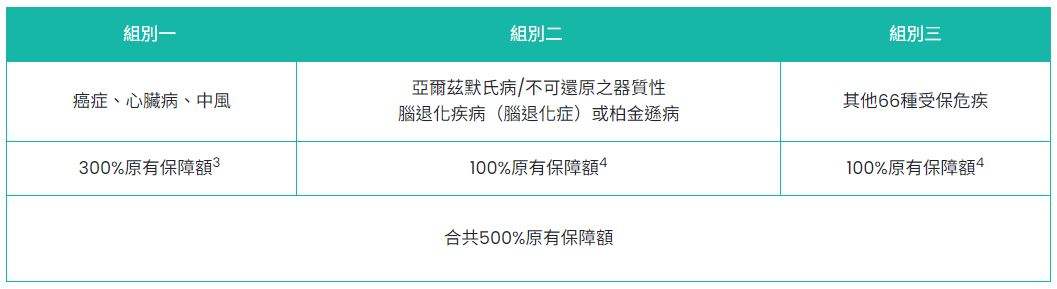

表: Sun Life永明的萬家康卓越三大危疾組別

踏入中老年階段,身體健康才是退休後享樂的關鍵,但偏偏病痛總是「一不離二」地出現,而大多數市面上的危疾產品,在首次賠償後往往設有等待期,屆時保障真空,短期內再出現危疾就未能有足夠支援。

Sun Life永明的萬家康卓越保明白靈活危疾賠償對退休人士的重要性,計劃首創5豁免非相同的三大危疾,即癌症、中風及心臟病之間的等候期。同時,特別將71種嚴重危疾簡化為3大組別,組別之間的賠償次數獨立計算,無需擔心患病次序,多重保障,最多可獲5次賠償6。

舉例受保人在55歲患上肺癌,不幸在治療期間突然中風,康復一年後又患上心臟病,即使連接患上嚴重危疾,受保人每次均可獲得100%保障。及後受保人萬一患上腎衰竭和柏金遜症,由於疾病屬於不同組別,賠償不會因早前曾患危疾影響,因此受保人也可以分別獲得100%保障。

同時,計劃確保受保人不幸患上早期危疾,可獲豁免往後24個月保費,讓受保人安心養病,萬一確診嚴重危疾更會即時豁免往後所有保費。

一般情況下,在危疾賠償後身故賠償將會歸零,但萬家康卓越保提供「身故還原保障」自選附加保障7,為投保人提供彈性選擇,將身故保障恢復至原有保障額的 25%、50% 或 100%,為家人留下一點心意或用作安排身後事。

本文所提及的產品資料僅為產品摘要。有關釋義、完整的條款、保障和不保事項及產品風險的詳情,請參閱產品推銷刊物及保單文件樣本。此文章旨在香港展示/派發,並不能詮釋為在香港境外提呈銷售、游說購買或提供任何永明香港的產品。如果本文與保單文件內容有不相符之處,則以保單文件為準。

(文章轉載至10Life網頁)

註:

重要事項:

本網頁的所有資料均只可作為一般參考指引之用,當中所提供之資料內容乃基於相信來自及/或符合可靠及現時的來源。香港永明金融有限公司並不保證、擔保或代表本網頁內所提供之資料的準確性、有效性或完整性,不論是明示或隱含的。香港永明金融有限公司對本網頁中所載之資料不會作任何保證或承諾,而對任何人士因此等資料之錯誤、錯述、遺漏或加以依賴而蒙受任何損失或損害(包括因疏忽理由),香港永明金融有限公司概不負責或承擔法律責任。如身體不適,請諮詢專業醫護人員。

此網頁僅適用於香港地區,並不能詮釋為香港境外出售或遊說購買本公司之任何產品。

許多中年打工仔臨近退休才驚覺當年買的危疾保障嚴重不足,但此時才重新投保,高昂的保費往往會打亂退休預算。Sun Life 永明推出的「萬家康卓越保」正是為準退休人士打造的「高性價比補位工具」。該計劃保障多達 226 種受保疾病與複雜手術(全港最多),總賠償額最高可達原有保額的 7.6 倍。計劃亮點在於首創「三大危疾(癌症、中風、心臟病)免等候期」,將疾病靈活分組並獨立計算賠償次數,解決了中老年人病痛「一不離二」卻面臨保障真空的痛點。更可加購「身故還原保障」,確保在領取危疾賠償後仍能為家人留下一點心意。

1. 許多危疾保險在年紀大時投保保費驚人,這款「萬家康卓越保」實際保費大約多少? 這款產品主打價格相宜,讓準退休人士能夠用合理的預算輕鬆補足保障缺口。

具體個案參考:以 45 歲非吸煙男士為例,投保 10 萬美元(約 78 萬港元)保額,選擇供款 25 年,每年保費為 3,526 美元。

每日成本:折合每天只需要約 9.6 美元(即約 75 港元),即可鎖定退休後幾十年的強大健康安全網,不會對退休預算造成過度負擔。

2. 為什麼說這款產品的疾病保障範圍是「市場之冠」?具體包含什麼?

保障疾病最多:根據截至 2024 年的市場比較,此計劃涵蓋了 188 種受保疾病,加上 38 項複雜手術,合共保障高達 226 種疾病,保障總數全港最多。這能全方位覆蓋中老年人未來可能面對的已知及未知疾病風險。

3. 中老年人最怕生病「一不離二」,這款產品在多重賠償和等候期上有什麼優勢? 市面上大部分危疾保險在首次賠償後,都需要數年的等候期才能申請下一次索償,這段期間形同「保障真空」。而萬家康卓越保進行了重大突破:

首創三大危疾免等候期:如果不幸相繼患上癌症、中風、心臟病這三大核心危疾,彼此之間豁免等候期,提供即時、無縫的財政支援。

分組獨立計算,最多賠 5 次:計劃將 71 種嚴重危疾簡化為三大組別(常見三大危疾組可賠最多 3 次,其餘兩組各 1 次)。組別之間賠償次數獨立計算,不受患病次序影響,多重保障最高可獲 5 次賠償(合共 500% 原有保額)。

保費豁免機制:不幸確診早期危疾,可豁免往後 24 個月保費;若不幸確診嚴重危疾,則會即時豁免往後所有保費,讓受保人安心養病。

4. 總賠償額高達原有保障額的「7.6 倍」是怎麼計算出來的? 計劃設計了多層防禦網,累積起來總保障最高可達 760% 的原有保額,具體包括:

嚴重危疾保障:最多 5 次,合共 500%

早期危疾保障:100%

安全網複雜手術保障:100%

額外全護保障:高達 60%

退休是一個人生的重要轉折點,除了可以自由安排時間、發展興趣及享受家庭生活,亦要面對醫療、養老及資產配置等現實問題。隨年齡增長,住院、覆診及長期病護理需求難免增加,加上醫療通脹持續推高私家醫院收費,若沒有及早準備,退休儲蓄隨時被醫療開支逐步蠶食。究竟港人退休後要預留幾多醫療使費?私家住院費用及癌症治療費用有多高?以下拆解退休醫療開支及醫療保險費用,助你提早建立保障,減輕自己與家人的財政壓力。

一年容易又交稅,打工仔們緊係想用盡免稅額,荷包「慳得一蚊得一蚊」。作為「扣稅三寶」之一嘅年金產品,近年深受打工仔關注,既可為退休累積資金,又有機會減輕當年稅務負擔。不過並非所有年金產品都能夠扣稅,亦有人質疑「年金係咪呃人」、「年金有伏」?以下會為一眾「投保新手」送上扣稅年金QDAP投保貼士、扣稅規則、回報比較及選購重點,幫助大家減輕財政負擔之餘,更可為退休生活早作準備。

近年北上消費成為港人熱潮,不少人由週末北上食飯、按摩、睇牙,慢慢開始認真考慮到大灣區生活甚至退休。雖然中港兩地相近,但在各方面卻都大相徑庭,由大灣區退休生活費、老人院收費、養老公寓,到醫療、證件及退休收入,每項都要預先規劃。為方便讀者,小編整理了大灣區「醫」、食、住、行四大指南,助你部署理想退休生活!

於2026年12月31日前,

1) 填妥以下表格並與我們指定的理財顧問會面;並

2) 完成電子理財需要分析

您即有機會獲贈 HK$100 Starbucks 電子禮券*

*受條款及細則約束。先到先得,送完即止

以下條款及細則只適用於由2026年1月1日開始至2026年12月31日,包括首尾兩天(「推廣期」),所舉辦的優惠活動(「優惠」)。參加者參與本優惠即表示明白並同意受以下所有條款及細則約束。此禮券只於上述推廣期內提供。於推廣期外參與,將不獲受理。