保障年期:終身

- 退休生活所需的財務穩定

- 高齡生活所需的支援

- 世代傳承的資產安排

隨着預期壽命不斷延長,退休開支成為不少人的難題。為鼓勵市民及早為退休生活儲蓄,政府推出 「合資格延期年金保單」( QDAP ),讓投保人享有稅務優惠。投保人於在職時供款,保險公司會透過投資累積保單的現金價值,當投保人達到某退休年齡,便可獲得年金入息,自製長糧。

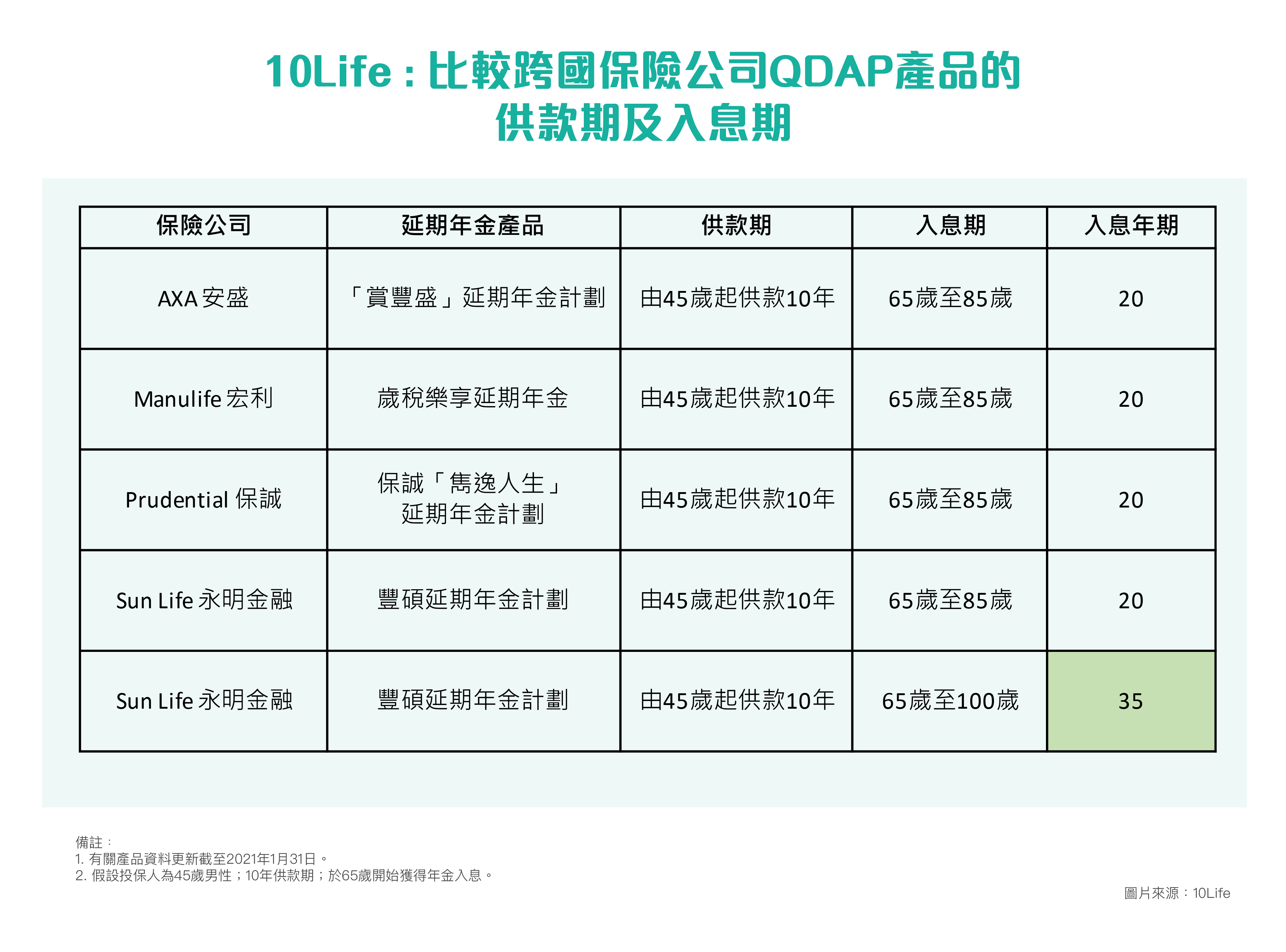

根據政府統計處《香港人口推算2020–2069》*,長者人口將由2019年的132萬增至2039年的252萬,屆時有三分一人口是長者。人口老化令人意識到退休規劃的重要,而扣稅優惠更帶動QDAP的需求,尤其吸引高薪一族。基於退休規劃為考慮,10Life以相近的情況來比較產品,假設投保人為45歲男性,供款10年,並於一般退休年齡65歲(或最接近年期)開始獲得年金入息。

除退休年齡外,投保人亦要考慮所需的入息期,這關乎大家的預期壽命,有人按平均壽命來規劃,選擇入息期至85至90歲的QDAP,也有人預計自己會長命百歲,就可留意派至100歲的QDAP。市場上的QDAP計劃靈活多樣,提供不同的供款、入息期選項,客戶要了解個人需要,細心選擇。

圖表1顯示,安盛、宏利、及永明金融均提供入息期為65至85歲的QDAP。保誠QDAP入息期較遲起步,70歲才開始派錢至90歲。若期望派息至長命百歲,上述產品中只有永明金融QDAP的入息期至100歲,長達35年,保障更回應到社會人口老化的需求。

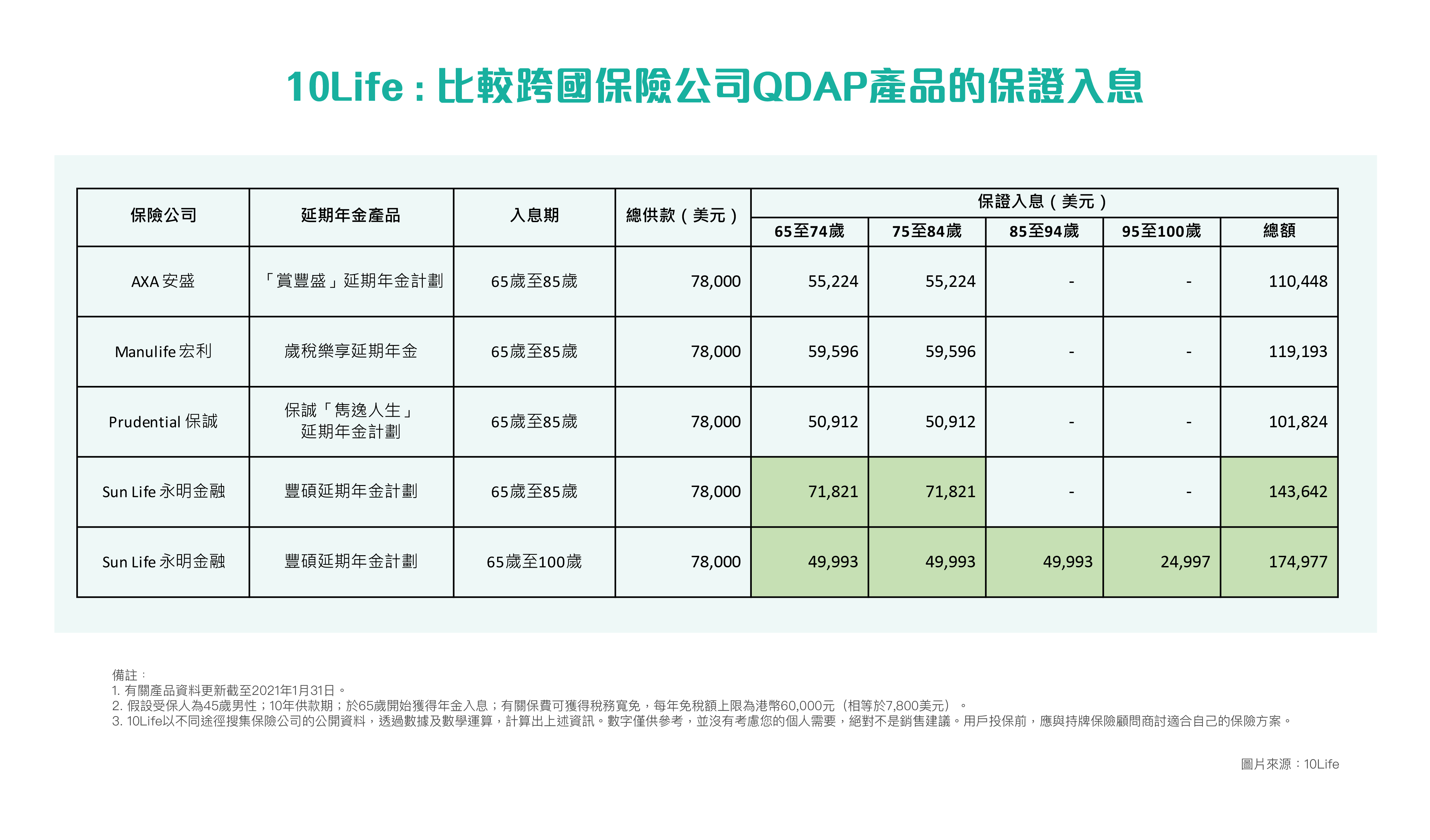

談過了入息期,大家自然更關心派發金額。先說保證派發金額,這是保險公司承諾派發的保證年金,對保守的退休規劃尤其重要。圖表2所見,以入息期至85-90歲的QDAP中,永明金融QDAP的保證入息最高,每十年計多於7萬美元;若選擇派息至100歲的版本,永明金融的保證入息每十年計約4.9萬美元,後者的每期保證收入雖被攤薄,但由於入息年期較長(長多15年),夠長命的話,總收入依然較高。所以在衡量產品的選項時,客戶需在入息期及派發金額作取捨。

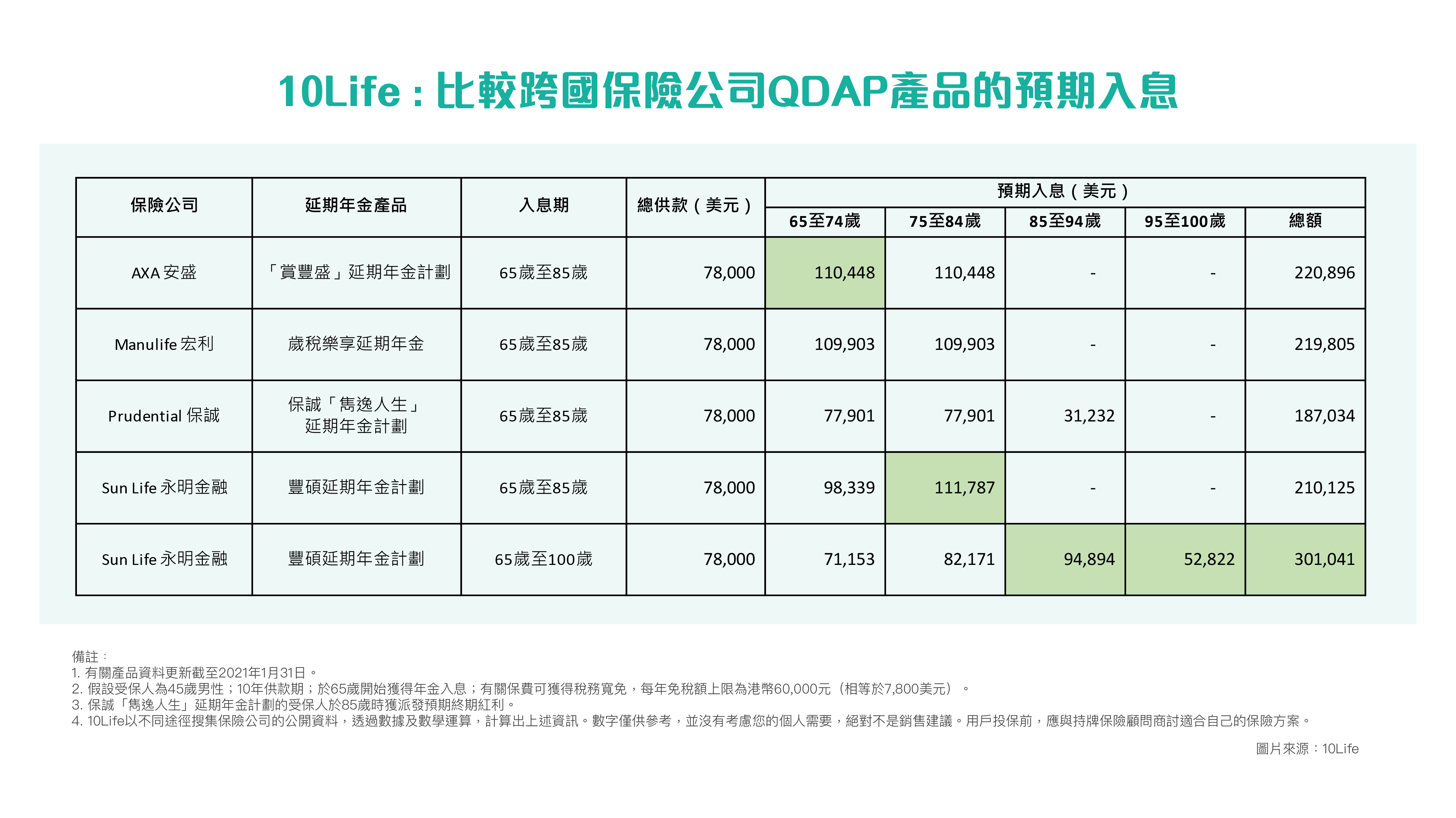

除了保證年金部分,年金計劃更有非保證回報,令總預期回報通常更加吸引。於圖表3中,若選擇派息至100歲的版本,永明金融QDAP的預期派發金額更可達30萬美元,為總供款的386%。不過預期派發金額受多個因素影響,如保險公司的投資表現、分紅政策及經濟環境等,所以實際金額難以預料。

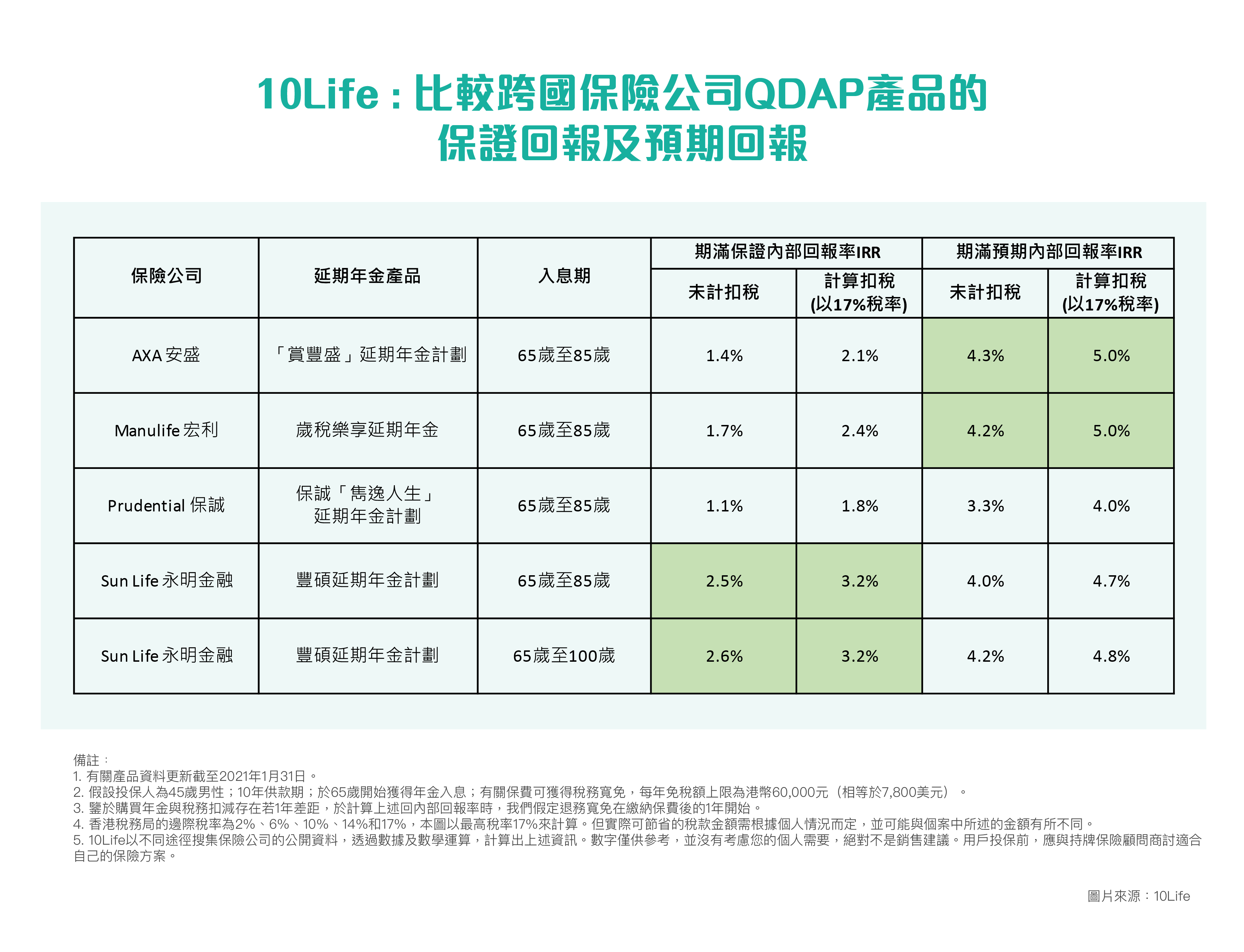

投保QDAP可享高達每年度6萬港幣的免稅額,儼如政府埋單的保費回贈,增強QDAP回報的催化劑,而力度有多強,就視乎客戶的稅率。圖表4顯示了計算扣稅效應前後的期滿內在回報率(IRR),以現時最高17%稅率計,永明金融QDAP 的期滿保證IRR最高,年度化回報達3.2%,在低息的大環境亦算是相當不俗。當然,扣稅後的非保證預期IRR亦會進一步提高,安盛及宏利QDAP的期滿預期IRR稍高,達5%。

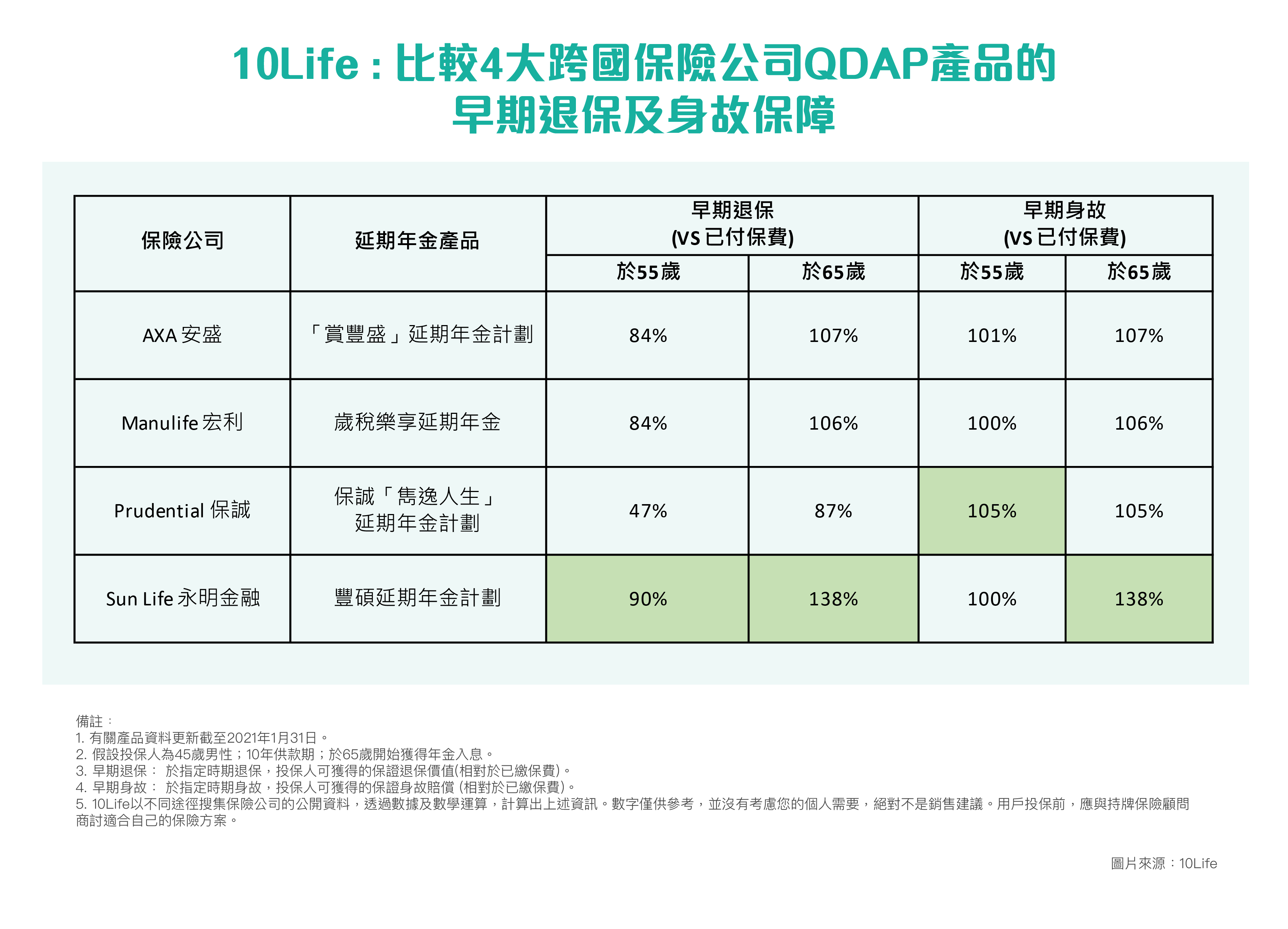

由45歲供款至派發年金,橫跨人生幾十年。儘管投保時有足夠現金供款,但人生無常,若投保人因急事需退保來作資金周轉,可以取回多少供款呢?保單期內,愈早退保難免損失越大。根據圖表5,於剛供款完畢55歲時退保,投保人可保證取回51%-90%已繳保費。若於65歲退保,圖表中多數產品已可保證回本,最高者永明金融QDAP可取回138%已繳保費。

雖然年金用於對沖長壽風險,但若於保單早期身故(如55歲去世),上述QDAP投保人至少可得相等於已繳保費的保證身故賠償,當中以保誠QDAP的保證身故賠償額最高,達105%已繳保費。若投保人於65歲離世,永明金融QDAP的保證身故賠償額更高達138%已繳保費。

總括而言,消費者在選擇QDAP產品時,宜細閱比較產品,揀選合適的入息期,以合乎自身的退休計劃。了解更多有關豐碩延期年金計劃。

資料來源﹕ 10Life

註﹕

上述資料只為產品摘要和其內容並不包括完整的保單條款及保障,詳情請與您的理財顧問聯絡。有關釋義和完整的條款及細則的詳情包括主要產品風險,請參閱產品推銷刊物及保單文件。如果保單文件與此產品摘要內容不符,則以保單文件為準。

* 政府統計處之香港人口推算 2020-2069

根據政府統計處推算,到了 2039 年,香港將有三分之一人口為長者(達 252 萬人)。面對人口老化,10Life 以「45 歲男性、供款 10 年、65 歲開始領取年金」為相同標準,橫向測評了安盛、宏利、永明金融及保誠的合資格延期年金(QDAP)產品。

測評指出,在對沖長壽風險的入息期靈活性上,僅有永明金融提供可保障至 100 歲(長達 35 年)的選項。在保證年金收入與身故後 138% 的早期保障方面,永明金融具備領先優勢,且在計入 17% 稅率的扣稅效應後,其期滿保證內部回報率(IRR)可達 3.2%。而安盛與宏利則在包含非保證紅利的預期總回報上表現突出(預期 IRR 達 5%)。投保人應在入息年期、保證回報與資金流動性之間作全面權衡。

1. 這次 10Life 橫向對比四大保險公司的 QDAP,是在什麼相同模型下進行的? 保險產品比較必須在相同基礎下才有參考價值。本次測評的假設條件如下:

受保對象:45 歲男性。

供款安排:供款期為 10 年。

開始領取年齡:設定在一般退休年齡 65 歲(或最接近年期)。

對比品牌:永明金融(豐碩)、宏利、安盛、保誠。

2. 在挑選扣稅年金時,為什麼「入息期」的設計這麼重要?各家公司的保障年期有何分別?

對沖長壽風險:入息期關乎你的預期壽命。如果年金太早停派,長者將面臨晚年「斷糧」危機。

各產品分別:

安盛、宏利、永明金融:均提供傳統的 65 歲開始、派發至 85 歲的選項。

保誠:起步較遲,由 70 歲才開始派發至 90 歲。

長壽百歲選擇:在參與測評的產品中,只有永明金融提供能直接派發至 100 歲的版本(入息期長達 35 年),最能回應重度老化社會的保障需求。

4. 什麼是 QDAP 的「扣稅效應」?在低息大環境下,它能把回報率推高多少?

政府變相回贈保費:投保 QDAP 每年可享最高 6 萬港元 免稅額。以本港最高薪俸稅率 17% 計算,每年可以直接幫高薪一族省下 10,200 港元 的稅款。

保證 IRR 顯著提升:在低息大環境下,計算扣稅效應後,永明金融的期滿保證 IRR 最高可提升至年度化 3.2%,極具防守價值。

非保證預期回報:若加上非保證紅利,扣稅後的期滿預期 IRR 亦會進一步提高,其中安盛及宏利的預期 IRR 稍高,可達 5%(但注意非保證部分受分紅政策與經濟環境影響,實際金額難以預料)。

退休是一個人生的重要轉折點,除了可以自由安排時間、發展興趣及享受家庭生活,亦要面對醫療、養老及資產配置等現實問題。隨年齡增長,住院、覆診及長期病護理需求難免增加,加上醫療通脹持續推高私家醫院收費,若沒有及早準備,退休儲蓄隨時被醫療開支逐步蠶食。究竟港人退休後要預留幾多醫療使費?私家住院費用及癌症治療費用有多高?以下拆解退休醫療開支及醫療保險費用,助你提早建立保障,減輕自己與家人的財政壓力。

一年容易又交稅,打工仔們緊係想用盡免稅額,荷包「慳得一蚊得一蚊」。作為「扣稅三寶」之一嘅年金產品,近年深受打工仔關注,既可為退休累積資金,又有機會減輕當年稅務負擔。不過並非所有年金產品都能夠扣稅,亦有人質疑「年金係咪呃人」、「年金有伏」?以下會為一眾「投保新手」送上扣稅年金QDAP投保貼士、扣稅規則、回報比較及選購重點,幫助大家減輕財政負擔之餘,更可為退休生活早作準備。

近年北上消費成為港人熱潮,不少人由週末北上食飯、按摩、睇牙,慢慢開始認真考慮到大灣區生活甚至退休。雖然中港兩地相近,但在各方面卻都大相徑庭,由大灣區退休生活費、老人院收費、養老公寓,到醫療、證件及退休收入,每項都要預先規劃。為方便讀者,小編整理了大灣區「醫」、食、住、行四大指南,助你部署理想退休生活!

於2026年12月31日前,

1) 填妥以下表格並與我們指定的理財顧問會面;並

2) 完成電子理財需要分析

您即有機會獲贈 HK$100 Starbucks 電子禮券*

*受條款及細則約束。先到先得,送完即止

以下條款及細則只適用於由2026年1月1日開始至2026年12月31日,包括首尾兩天(「推廣期」),所舉辦的優惠活動(「優惠」)。參加者參與本優惠即表示明白並同意受以下所有條款及細則約束。此禮券只於上述推廣期內提供。於推廣期外參與,將不獲受理。