小朋友抵抗力比較弱, 很多父母都經歷過子女突然發燒、感冒,尤其新手爸媽,難免會手足無措。假如子女因為病情較嚴重而需要留院治療,更要擔心他們獨自在病房過夜,會覺得孤單害怕。本文盤點私家醫院兒童住院收費、陪宿安排,以至夜間門診服務,令爸媽們有兩手準備,可以隨時應付突發情況。

活出所想

[兒童住院] 一文比較各大私院夜間急症及病房收費

十一月 23, 2023

扣稅年金早買早享受!趁年輕累積財富 3大優勢樂享退休

十一月 21, 2023

不少年輕人以為年金只適合將近退休或已退休人士,這個想法隨時令您錯失理財良機!退休規劃是人生的必修課題,儲蓄愈多,財富隨年日增長的潛力愈高,退休生活便更加無憂。巿場上有不少年金產品提供可觀增值潛力,部分產品保費繳付期更短至5年,年輕人同樣可以受惠。加上港府為鼓勵市民為退休生活作自願性儲蓄,向購買合資格延期年金保單的納稅人,提供扣稅優惠。及早開始投保扣稅年金計劃,好處隨時超乎想像,即看以下投保扣稅年金計劃3大優勢。

及早規劃子女教育基金 海外升學必備多元貨幣轉換保障

十一月 15, 2023

為人父母,當然想好好培育子女成材。面對競爭激烈的社會,愈來愈多家長安排子女往海外升學,藉此擴闊國際視野、培養獨立能力,為未來發展打好良好基礎。然而留學開支龐大,要達成讓子女留學的目標,父母需要有長遠的財務安排配合。要為將來的教育開支做好準備,精明父母最需要一份靈活彈性的保障計劃,透過將儲蓄保險的保單價值轉換成其他貨幣保單,有助滿足子女未來留學的學費或生活開支需要。

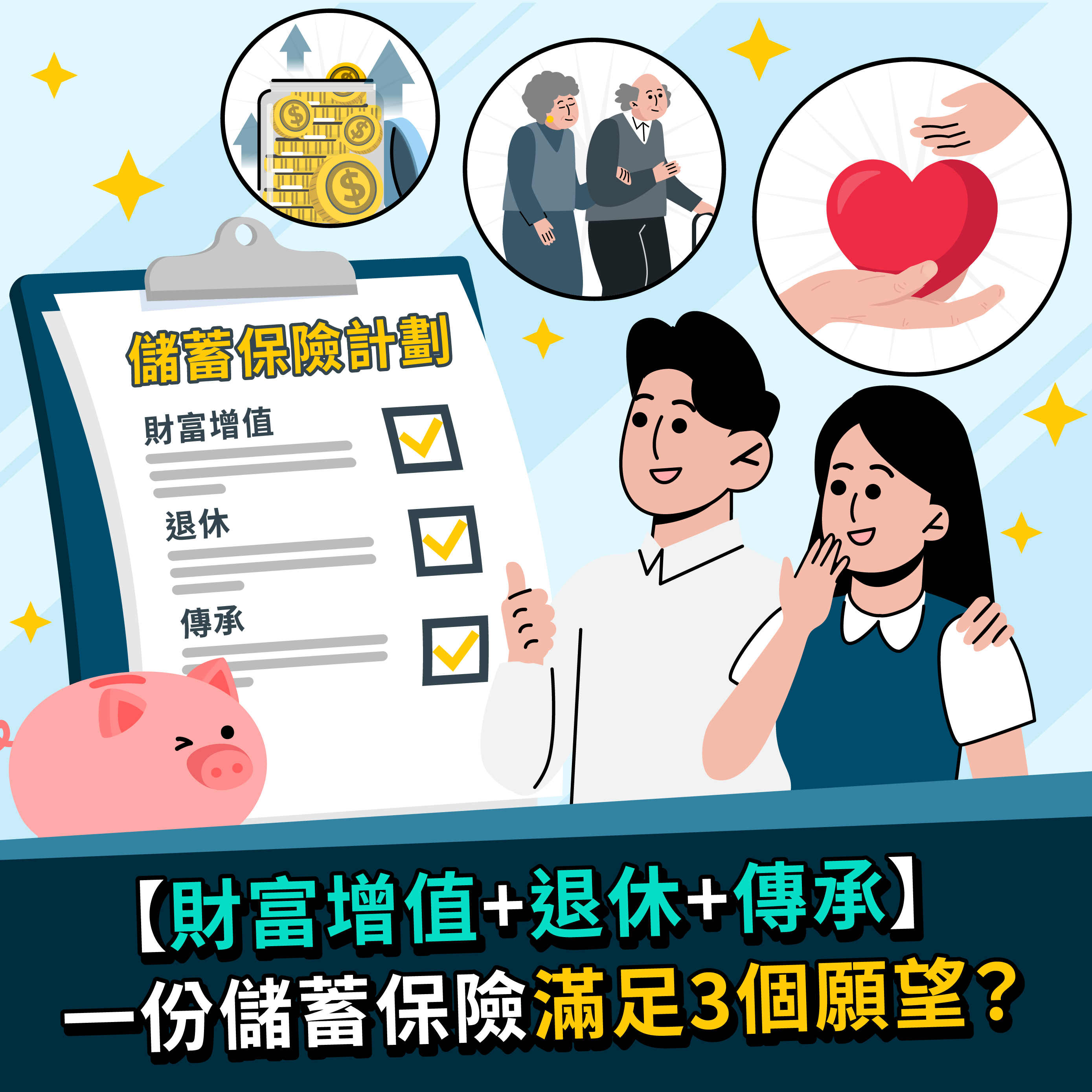

[財富增值+退休+傳承] 一份儲蓄保險滿足3個願望?

十一月 12, 2023

作為一家之主,肩負起照顧全家的責任,萬一遇上各種突發狀況,隨時被殺過措手不及,此時如果有多種靈活選項,便可從容面對幻變的未來。香港永明金融有限公司(「Sun Life 永明」)推出了永越多元貨幣計劃(簡稱「永明永越」),提供長線儲蓄及財富增長潛力,重點投資ESG表現優秀的資產,並設貨幣轉換及靈活提取選項,支援保單主權人應對生活各種變化,加上保單分拆選項,具備傳承財富功能,實行集合增值財富、退休儲蓄、財富傳承於一身,配合人生不同階段所需。

[父母必讀] 一招建立家庭財務安全網 守護子女未來

十月 19, 2023

「養兒一百歲,長憂九十九」絕對是天下父母的心聲。無奈香港生活成本高企,支出壓力成為許多家庭面臨的嚴峻挑戰。既需應付衣食住行等生活開支,為確保子女「贏在起跑線」,更要安排各式各樣的課外活動增強升學競爭力。他日子女長大成人,亦希望能分擔他們的婚禮開銷、資助置業首期。顧慮子女未來,同時要為自己的退休生活未雨綢繆,年輕父母該如何規劃家庭財務?

[ 終身人壽保險 ] 低保費 高保障 三重守護摯愛

八月 17, 2023

踏入社會是人生分水嶺,要開始負起照顧摯愛的責任,由依靠別人轉為別人的依靠。身為家庭經濟支柱的您,可能背負著供養父母﹑子女教育和供樓按揭等等家庭開支。家庭經濟支柱萬一遭遇不幸,整個家庭的財政狀況將出現極大問題,您又有否未雨綢繆,為家人提供足夠保障?想要保障家庭財政穩健,但又預算有限,那麼市場上有沒有相對較低保費而高保障的人壽產品呢?

[高保障終身人壽保險比較] 早期身故賠償竟差逾250%?

七月 28, 2023

人越大責任越多,自然學懂保障身邊摯愛。踏入30多歲,父母退休,子女出世,自己不知不覺成為了家庭經濟支柱。所以不少朋友都會買一份人壽保險,以防自己不幸早逝,家人仍可利用保險賠償金維持原有生活質素,應付日常開支,例如小朋友學費、償還樓宇按揭等。就此,10Life今次比較跨國保險公司AIA友邦、Manulife宏利、Prudential保誠、Sun Life永明主打高保障的終身人壽保險,看看哪一款保證身故賠償額最高。

[ 康復旅程拍檔 ] 一站式健康管理方案 由初步診斷至康復都全面支援?

六月 30, 2023

對抗病魔猶如一場長跑,病人由初步診斷、治療到康復或需時甚長,其中康復過程對病人來說也是一大挑戰,但這方面的需要卻經常被忽略。

Sun Life永明推出的一站式健康管理方案正正針對這個痛點,提供多種專業增值服務,全方位照顧客戶患病各個階段的需要,讓客戶可以無後顧之憂地專心抗病,早日康復。

[自願醫保] 大型跨國保險公司自願醫保 額外保障項目大比併

二月 28, 2023

每逢稅季臨近,保險公司都會大力宣傳可扣稅的自願醫保計劃(VHIS)。可是,市面上自願醫保眾多,邊款產品保障好?是次我們比較6款大型跨國保險公司的皇牌自願醫保(半私家房),它們大部份獲10 Life 5星評級(註1),反映產品的醫療保障高。為了進一步提升產品質素,保險公司積極加入多項「額外保障」(詳見下文),但我們發現這些產品的「額外保障」存在明顯差異,消費者投保前宜小心比較。