受疫情和息口上升的影響,本港住宅樓價雖然在2022年開始有下調趨勢,但供樓的負擔亦因加息而隨之增加。由於年輕一代普遍薪金無法追上樓價及負擔按揭供款,不少父母都會以積蓄資助子女一圓置業夢。除非自身財力雄厚,一般父母在幫助子女置業與照顧自身退休安排之間,相信都會有一番考量,一般父母在助力子女「上車」時普遍會採用以下3種方式,究竟有何利弊?

退休想退得「優」,就要準備好您的退休儲備。

透過長期儲蓄保險產品及多元投資方案,發揮增長利率效應,為您帶來潛在回報,讓資產跑贏通脹。配合完善的醫保計劃,助您從容應付未來醫療開支。這些退休儲備,將成為您的後盾,使您無後顧之憂,活好人生下半場。

Sun Life 永明助您一步步築起理想退「優」生活,令退休人生更精彩、更自在。

安享退休

【子女教育基金保險】如何為你的子女海外留學做好準備?

五月 27, 2026

在現今社會,越來越多的家長希望自己的子女能夠到海外接受教育,這不但能拓展視野,也能增加未來的競爭力。然而,海外留學的費用往往讓許多家庭感到壓力,因此,為子女設立教育基金成為了一個重要的準備工作。本文將深入探討如何評估海外留學費用,以及如何利用各種理財工具為子女儲備教育基金,特別是儲蓄保險的最佳選擇,並制定靈活的教育基金預算,讓家長們可以順利又輕鬆地送子女到海外留學。

退休後關鍵20年 比較跨國保險公司扣稅年金 保證回報相差32%

五月 27, 2026

年輕時,可以揀自己喜歡的生活,退休後想繼續有得揀,及早規劃非常重要。政府早年推出合資格延期年金保單(QDAP),假如有市民想在退休後關鍵20年獲得穩定收入,現時市場上有甚麼產品選擇?10Life今天就比較一下4款跨國保險公司推出的扣稅年金,發現保證回報原來可以相差32%。

【退休收入】學懂自製長糧,毋須擔心退休後收入

五月 26, 2026

想60歲或之前退休,並想確保退休後的生活安枕無憂?您不但需要擁有足夠的儲蓄,更需要做好生活規劃。很多人都會好奇,到底退休需要幾多錢?有沒有方法可以自製長糧,確保退休後有穩定的收入?本文將教您如何透過自製長糧,輕鬆打造退休收入,讓您在退休後享受舒適的生活。

提升退休規劃掌控力的三個技巧

五月 26, 2026

人到退休,能否退得「優」,其實可以取決於個別人士的人生態度。有些人,一生敬業樂業,到了人生某階段,再也不需要為「賺錢」而工作,對於這些豁達樂觀的人們,心中富足就是心滿意足,享有免於憂慮的自由。但是,到底怎樣才可得到這種自由呢?以下或許就是您心目中構成「退休掌控力」的三大要素。

職場新世代

對不少未退休的年輕族群而言,「微退休」早已成為一種生活態度,想趁年輕體驗更多,活出自我。但您有沒有想過,當真正退休來臨時,要如何延續這份自在又理想的生活方式?

職場新世代的生活步伐與退休確實有段距離,但越早開始計劃,就越早擁有未來自主權。Sun Life永明滿足您對未來生活的想像,提供多種保險及儲蓄保險產品,助您輕鬆起步,及早建立長期目標,讓您在擁抱當下生活的同時,踏實地為未來打好基礎,展開退「優」人生新章節。

夾心世代

一人準備退休,卻要兼顧三代人開支,這正正就是夾心世代最真實的寫照。

對肩負家庭責任的您來說,一份清晰、具體的退休藍圖,不止重要,更是必要。而在現階段開始籌劃完善的退休方案,自然可讓生活責任與個人計劃並行。無論是子女的未來、父母的安穩,抑或自己當下的理想與目標,通通都可以一一實現,為家人締造幸福未來,同時重拾對未來的掌控。

準退休人士

「退休儲備如何變現?」

「資產是否足夠應付退休生活?」

退休就在眼前,多個問題一一湧現。想好好「軟著陸」到退「優」生活,您需要一個真正貼合生活方式的退休方案。

Sun Life永明以專業及多年經驗,與您並肩同行,以多元化產品方案,確保您的資產能終身相伴,讓您更有自信走入人生新篇章。

退休人士

終於踏入退休階段,這是人生退「優」或退「憂」的驗收時刻。面對壽命延長、醫療費上升、市場波動、自身風險承受能力下降等挑戰,您的資產儲備,能否經得起考驗?

事實上,只要擁有完善的退休計劃與全面保障,將多年積累的資產,轉化為退休收入,自然能兼顧通脹、醫療、意外開支及家庭傳承。讓退休生活更靈活,安心享受每一刻的退休時光。

傳承世代

70歲以後,您的心願是繼續「行得走得」,活得健康自在,還是妥善安排資產傳承,為家人留下一份安心保障?

想讓這些願望都能成真,就先要妥善規劃資產傳承,簡化後期財務決策,同時兼顧醫療與長期護理需要,讓您的生活保持自主,延續晚年歲月的安穩與從容,並持續累積財富,代代相傳。

理想退休生活是什麼?

理想退休應該兼顧「健康、行得走得」以及「有足夠財政彈性」,可以自由選擇旅行、興趣及享受生活,而非只停留在「夠用就算」的水平。

與您同行30年

30年有幾耐?

喺您眼中,可能只係時間嘅流逝;但喺Sun Life永明眼中,呢30年,係同客戶一路同行、一齊成長嘅旅程。

自1996年起,吳小姐一直依賴Sun Life永明嘅人壽及危疾保障。過去三十年,我哋陪住佢走過人生唔同階段。今年,當佢不幸確診危疾,我哋迅速提供支援,陪伴佢安心接受治療,專注康復之路。

喺Sun Life永明,我哋相信客戶從來唔只係一張保單,而係一段我哋用心守護嘅人生旅程。無論人生去到邊一個階段,只要客戶有需要,我哋都會一直喺身邊。

Enjoy退休而非擔心退休

「做咗幾十年高壓辦公室工作,一直覺得退休=停工就冇收入,所以遲遲唔敢放慢腳步。 直到早幾年開始同理財顧問一齊做退休計劃,發現原來自己已經可以用穩定入息覆蓋大部分生活開支,仲有預留醫療保障同旅遊基金。

省吃儉用「捱」退休,這是您想要的嗎?

「平日用少啲,退休就可以捱得住?」 這個想法反映了不少港人退休後的無奈現狀。退休前,日常開支多集中於生活消費、交通飲食、休閒娛樂及旅遊等。但您有沒有想過,退休後這些開支會轉變為醫療及長期護理支出,令您的退休大計受影響?

日常消費 vs. 醫療開支:比例失衡的風險

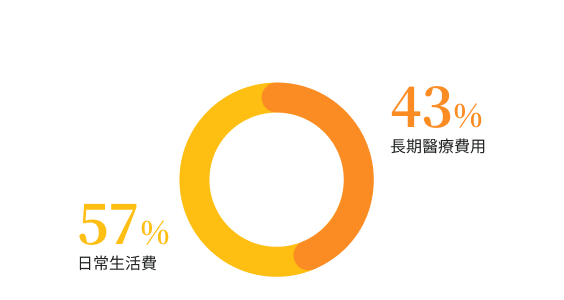

調查顯示,逾半受訪港人預計日常開支將佔退休生活的六成,緊隨其後的便是醫療費用。然而,隨著港人愈趨長壽,醫療支出隨年齡攀升,很有可能會打亂退休計劃,影響生活質素。

港人退休開支分布

七成人被迫「斷捨離」,旅遊娛樂淪奢侈品

為減輕財務壓力,您的選擇是什麼?調查發現,約七成退休人士曾考慮或已經被迫削減娛樂、旅遊等非必要消費。如果遇到突如其來的大病,甚至有超過一半人表示只能透過「節縮生活」,來換取治療,認為「花得少啲就可以頂到」。

更甚的是,在通脹與先進醫療科技的夾擊下,原本以為「足夠」的儲蓄,往往入不敷出,甚至有逾半人士被迫放棄最佳治療方案。

考慮如何削減消費?

調查反映,當面對通脹、醫療科技進步帶來的額外治療選擇,以及子女支援有限等因素時,實際退休開支很容易超出原本估算。

退休開支超出原本估算,受訪者會

理想退休:不只是「夠用」,更要「自由」

真正的理想退休,不應是財務上的煎熬,而是要兼顧「擁有強健體魄」與「財務靈活性」,在兩者間取得平衡,讓您可自由發展興趣、探索世界及盡情享受人生。與其維持在「勉強夠用」的水平,不如及早規劃,在健康、心靈與財務之間取得平衡,奪回人生下半場的自主權。

聯絡我們

與Sun Life永明理財顧問預約會面,按您的人生階段,探索合適的退休及財務規劃方案。

常見問題

您可最早於 18 歲或最遲於65 歲開始。

是的,您可以選擇於 50、55、60、65、70、75 或 80 歲開始收取收入,但收入的開始時間必須為保單開始後的10至50年內。

您可決定:10、15、20 年,或直至您達到 100 歲。

您可享每年高達 港元60,000 的稅務扣除額,視政府規定而定。

是的,如果您在保單期內去世,您的受益人將收到身故賠償。

可以,但如果您提前取消,可能會收回少於您已支付的金額。

計劃提供保證收入,亦有提供非保證收入讓收入可能隨時間轉變。

從您保單的第四年開始,您將獲得額外紅利。此額外紅利為非保證,它會累積在您的保單中,並以非保證收入的形式支付給您。

大多數人不需要驗身,申請過程快速簡單。但是,如果您為您的申請添加任何額外保障(自選附加保障),您將需要進行健康核保。

您計劃一旦開始,您開始收取收入的年齡和收取收入的年期都不能更改,所以請謹慎選擇。

安享退休

[父母助上車] 拆解三大借力置業方 小心一負債風險

五月 28, 2026

受疫情和息口上升的影響,本港住宅樓價雖然在2022年開始有下調趨勢,但供樓的負擔亦因加息而隨之增加。由於年輕一代普遍薪金無法追上樓價及負擔按揭供款,不少父母都會以積蓄資助子女一圓置業夢。除非自身財力雄厚,一般父母在幫助子女置業與照顧自身退休安排之間,相信都會有一番考量,一般父母在助力子女「上車」時普遍會採用以下3種方式,究竟有何利弊?

【子女教育基金保險】如何為你的子女海外留學做好準備?

五月 27, 2026

在現今社會,越來越多的家長希望自己的子女能夠到海外接受教育,這不但能拓展視野,也能增加未來的競爭力。然而,海外留學的費用往往讓許多家庭感到壓力,因此,為子女設立教育基金成為了一個重要的準備工作。本文將深入探討如何評估海外留學費用,以及如何利用各種理財工具為子女儲備教育基金,特別是儲蓄保險的最佳選擇,並制定靈活的教育基金預算,讓家長們可以順利又輕鬆地送子女到海外留學。

退休後關鍵20年 比較跨國保險公司扣稅年金 保證回報相差32%

五月 27, 2026

年輕時,可以揀自己喜歡的生活,退休後想繼續有得揀,及早規劃非常重要。政府早年推出合資格延期年金保單(QDAP),假如有市民想在退休後關鍵20年獲得穩定收入,現時市場上有甚麼產品選擇?10Life今天就比較一下4款跨國保險公司推出的扣稅年金,發現保證回報原來可以相差32%。

【退休收入】學懂自製長糧,毋須擔心退休後收入

五月 26, 2026

想60歲或之前退休,並想確保退休後的生活安枕無憂?您不但需要擁有足夠的儲蓄,更需要做好生活規劃。很多人都會好奇,到底退休需要幾多錢?有沒有方法可以自製長糧,確保退休後有穩定的收入?本文將教您如何透過自製長糧,輕鬆打造退休收入,讓您在退休後享受舒適的生活。

提升退休規劃掌控力的三個技巧

五月 26, 2026

人到退休,能否退得「優」,其實可以取決於個別人士的人生態度。有些人,一生敬業樂業,到了人生某階段,再也不需要為「賺錢」而工作,對於這些豁達樂觀的人們,心中富足就是心滿意足,享有免於憂慮的自由。但是,到底怎樣才可得到這種自由呢?以下或許就是您心目中構成「退休掌控力」的三大要素。