不少人以為退休代表放慢腳步,但對更多人而言,退休其實是開啟第二人生的重要里程碑。當工作壓力減少後,退休人士反而有更多時間探索興趣、學習新技能,甚至挑戰從未想過的人生目標。且看兩位跳出框框、挑戰銀齡模特兒工作的退休人士如何說。

準退休人士

選擇退休的完美目的地

六月 01, 2026

隨著人類預期壽命遞增,退休後的時間亦相對延長,選擇在哪處安享晚年成為全民茶餘飯後的話題。不少準退休人士更將目光放得更遠,考慮在一個全新國度體驗人生下半場。到底不同地方的退休生活會是怎樣一回事?大家不妨以下文短暫感受一下。

腦退化症照顧開支有多高?退休規劃不可忽視的財務風險

六月 01, 2026

記性變差可能是腦退化症先兆?年紀大一定脾氣壞?很多人以為長者記性變差、行為反常、情緒大起大落等問題屬正常老化現象,其實這很有可能是腦退化症初期先兆。

[ 退休預算攻略 ] 智慧退得優 小技巧助你即測退休需要

六月 01, 2026

檢視退休儲蓄準備是否足夠?

六月 01, 2026

退休規劃不只是累積退休儲備,更需要全面考慮退休收入、退休生活模式、長壽風險及財富傳承等因素。無論您正值事業起步階段,還是已開始部署退休生活,以下9個關鍵問題都有助您評估退休準備進度,規劃理想退休生活。

【長者生活津貼2024】想退休生活無憂,長者生活津貼真係幫到你?

五月 27, 2026

面對長壽效應與通脹壓力,及早制定靈活的財務策略是保障晚年生活質素的關鍵。本文為您全面剖析香港長者生活津貼與高齡津貼(生果金)的申請要點,並深入對比定期壽險、年金計劃、終身壽險及儲蓄壽險在退休規劃中的獨特角色。同時,文章亦羅列了投保時的常見誤區與注意事項,助您根據個人需求避開陷阱,精明配置最合適的保障組合,從容迎接穩健、有尊嚴的退休生活。

1. 理想退休生活是什麼?

理想的退休,不僅要擁有健康的身體,更要有持續活躍的自由與充足的財務彈性——讓您可以自在旅行、發展興趣,活出屬於自己的生活,而不只是勉強過日子。

活出豐盛人生的自由

理想的退休,從來不只是擁有時間,而是擁有選擇的自由:

能夠保持活躍、探索世界,並在沒有財務壓力下盡情享受生活。

「年輕時一直想學鋼琴,卻一直沒有機會。」李女士分享道,「後來才明白……只要有好好規劃,重新開始,永遠都不算遲。」

「正因如此,我更有信心。當我確診時,不需要再顧慮其他事情,只需專心接受治療。」

這份安心,其實早在30年前,她決定及早規劃時已經開始建立。當人生出現突如其來的轉變時,適時的支援,成為她最需要的後盾。

享受退休而非擔心退休

「在高壓的辦公室工作了幾十年,我一直以為退休就代表停工、沒有收入,因此從來不敢放慢腳步。

直到幾年前開始規劃退休,我才發現原來自己早已建立了一套穩定的收入來源,可以應付大部分日常開支,也為醫療需要及旅遊計劃預先作好準備。

原來,退休並不一定代表『失去收入』。只要有好的規劃,反而可以擁有更高的掌控感與自由度。」

陳先生由多年高壓工作逐步過渡,開始為未來作好準備。在這個過程中,他體會到退休可以由不安轉為安心——在穩定收入與周全規劃的支持下,讓生活更從容、更充實。

省吃儉用「捱」退休,這是您想要的嗎?

「平日用少啲,退休就可以捱得住?」 這個想法反映了不少港人退休後的無奈現狀。退休前,日常開支多集中於生活消費、交通飲食、休閒娛樂及旅遊等。但您有沒有想過,退休後這些開支會轉變為醫療及長期護理支出,令您的退休大計受影響?

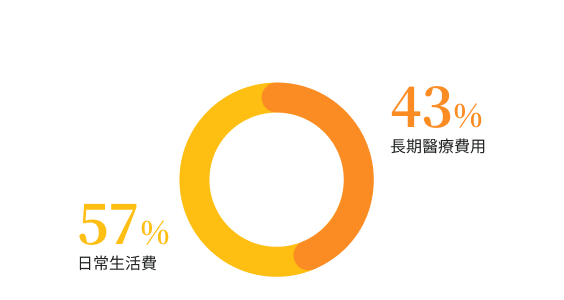

日常消費 vs. 醫療開支:比例失衡的風險

調查顯示,逾半受訪港人預計日常開支將佔退休生活的六成,緊隨其後的便是醫療費用。然而,隨著港人愈趨長壽,醫療支出隨年齡攀升,很有可能會打亂退休計劃,影響生活質素。

港人退休開支分布

七成人被迫「斷捨離」,旅遊娛樂淪奢侈品

為減輕財務壓力,您的選擇是什麼?調查發現,約七成退休人士曾考慮或已經被迫削減娛樂、旅遊等非必要消費。如果遇到突如其來的大病,甚至有超過一半人表示只能透過「節縮生活」,來換取治療,認為「花得少啲就可以頂到」。

更甚的是,在通脹與先進醫療科技的夾擊下,原本以為「足夠」的儲蓄,往往入不敷出,甚至有逾半人士被迫放棄最佳治療方案。

考慮如何削減消費?

調查反映,當面對通脹、醫療科技進步帶來的額外治療選擇,以及子女支援有限等因素時,實際退休開支很容易超出原本估算。

退休開支超出原本估算,受訪者會

理想退休:不只是「夠用」,更要「自由」

真正的理想退休,不應是財務上的煎熬,而是要兼顧「擁有強健體魄」與「財務靈活性」,在兩者間取得平衡,讓您可自由發展興趣、探索世界及盡情享受人生。與其維持在「勉強夠用」的水平,不如及早規劃,在健康、心靈與財務之間取得平衡,奪回人生下半場的自主權。