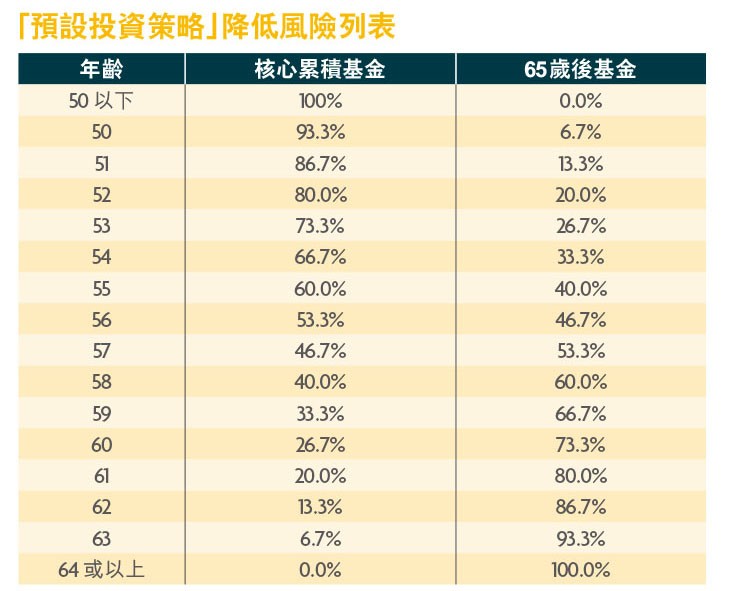

附註:上表列明在每年降低風險一刻時所採用於「核心累積基金」與「65 歲後基金」之間的配置,一年當中「預設投資策略」組合內「核心累積基金」與「65 歲後基金」的比例或會因為市場波動而有所不同。

法例就「預設投資策略」內兩項成分基金訂明以下費用及實付開支上限:

- 「預設投資策略成分基金」於一天內就服務而支付的款項總額不得超過每日收費率上限 (即「預設投資策略成分基金」各自的資產淨值年率0.75% 除以該年度日數(包括但不限於就計劃及「預設投資策略成分基金」的基礎投資基金的受託人、系統營運者、投資經理、保管人、保薦人及各方任何獲授權代表所提供服務而支付或應付的費用,而該等費用乃按各「預設投資策略成分基金」及其基礎投資基金的資產淨值的某一百分比計算,惟並不包括由各「預設投資策略成分基金」及其基礎投資基金引起的任何實付開支)。

- 就為受託人履行提供與「預設投資策略成分基金」有關的服務的職責而招致的經常性實付開支,不可以在一年內超逾每項「預設投資策略成分基金」的資產淨值的年率0.2%。

B. 於2017 年4 月1 日或以後,如何採取「預設投資策略」進行投資

- 若成員已就現有帳戶的累算權益及「未來投資」作出有效投資指示,或成員於2017 年4 月1 日前已年屆60 歲或以上,則成員不會因實施「預設投資策略」而受到影響。

- 成員於2017 年4 月1 日當日未滿或在當日才滿60 歲,則成員將會因實施「預設投資策略」而受到以下影響

- 新成員參加計劃時,如沒有作出投資指示,其累算權益及「未來投資」便會自動按照「預設投資策略」進行投資。成員亦可主動選擇「預設投資策略」,作為其首選的投資選擇。

- 在現有帳戶方面,受託人會查核成員帳戶內的強積金是否全數投資於現有預設安排。如果是,而有關成員從未向受託人作出投資指示,則受託人會在法例實施後六個月內向有關成員發出一份特別通知(即「預設投資策略重新投資通知書」)。如果成員沒有就該份通知作出回應,則成員在「現有預設基金」的累算權益全數沽出或贖回並按照「預設投資策略」作出重新投資。

- 若在現有成員帳戶內,部分累算權益乃投資於現有預設基金,而成員從沒有對該帳戶提供任何投資委託書,成員的累算權益將會按照緊接生效日期前的相同的方式作出投資。「未來投資」將會投資於「預設投資策略」。

- 就現有成員帳戶,成員沒有提供投資委託書,但從計劃中的另一個帳戶轉移累算權益至該現有成員帳戶(包括在停止就業後自動將累算權益從供款帳戶轉移到個人帳戶),該成員的累算權益將會按照緊接生效日期前的相同的方式作出投資。「未來投資」將投資於「預設投資策略」。若現有成員帳戶使用基金自動導航系統,該成員將被視為已退出基金自動導航系統,根據本計劃之強積金計劃說明書第6.1.10(a)部分所述資產分配表的自動資金分配方案將於2017年4月1日停止。

- 至於現時持有強積金的成員,他們可以主動向受託人提出轉換基金的要求,選擇把現有強積金透過「預設投資策略」進行投資。一如其他成分基金,成員可以隨時在計劃規則准許的情況下,把強積金轉出「預設投資策略」的基金。

C. 何時進行每年降低風險的資產配置

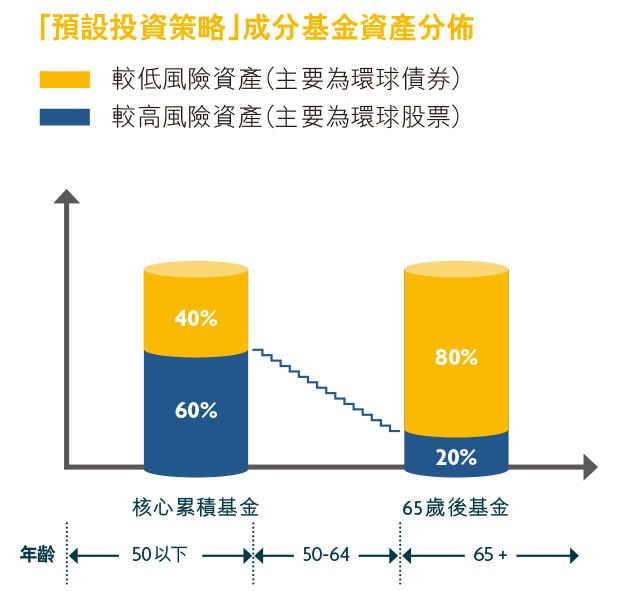

由成員滿50 歲開始,「預設投資策略」通過資產配置逐年從「核心累積基金」調整到「65 歲後基金」而達到降低風險的目標。「核心 累積基金」和「65 歲基金」的資產轉換將於成員生日當天根據上述預設投資策略降低風險列表中的百分比自動進行,若生日當天 並非交易日,有關投資安排將順延至下一個交易日。此外,若執行每年降低風險安排當天仍有一項或多項特定指示(包括但 不僅限於認購或贖回基金,例如權益轉移指示、權益提取指示、退還或支付長期服務金/ 遺散費指示、更改投資指示或投資 轉換指示)仍在處理中,每年降低風險安排將於有關指示獲得完成後之下一個交易日方可進行。

D. 有關「預設投資策略」的通訊

我們已於2017 年1 月向所有成員發出「預設投資策略實施前通知書」。

請按此 ,下載「預設投資策略實施前通知書」。

請按此,下載本計劃的強積金計劃說明書。

我們會於2017年4月11日起並於4月內向累算權益或將會按照「預設投資策略」重新投資的有關成員發出「預設投資策略重新投資通知書」。