一年容易又交稅,打工仔們緊係想用盡免稅額,荷包「慳得一蚊得一蚊」。作為「扣稅三寶」之一嘅年金產品,近年深受打工仔關注,既可為退休累積資金,又有機會減輕當年稅務負擔。不過並非所有年金產品都能夠扣稅,亦有人質疑「年金係咪呃人」、「年金有伏」?以下會為一眾「投保新手」送上扣稅年金QDAP投保貼士、扣稅規則、回報比較及選購重點,幫助大家減輕財政負擔之餘,更可為退休生活早作準備。

【自願醫保比較2026】VHIS邊間好?保障、保費+扣稅一文揀啱計劃

七月 23, 2026

香港醫療開支持續上升,加上公立醫院非緊急專科服務輪候時間較長,不少市民都會考慮購買自願醫保(VHIS),增加使用私營醫療服務的選擇。但是市場上的自願醫保計劃眾多,標準計劃與靈活計劃的保障及保費差距亦可以很大。自願醫保邊間好?進行自願醫保比較時,除了留意價錢,亦要比較病房級別、賠償限額、自付費、地區保障及增值服務。即睇以下自願醫保計劃懶人包,助你將「慳錢」效果最大化。

【日本退休攻略】移民日本要幾錢?簽證、買樓、生活成本+海外退休收入規劃

七月 22, 2026

近年日圓匯率持續偏低,不少人把握這段時間到日本旅行,甚至有人開始萌生「不如長住日本,慢活退休」的想法。想像一下,享受四季分明的自然風景,過著節奏悠閒的生活,是不是也令你嚮往?

退休後想維持七成收入?退休儲備、延期年金及扣稅攻略一次看懂

六月 05, 2026

退休需要多少錢?建立退休收入及退休現金流全攻略。環球經濟持續不明朗,要有效累積財富、為他朝退休做好準備的難度仍然相當之高。根據經濟合作與發展組織(OECD) 一份研究,足夠的退休儲備,應該足以讓大家在退休後維持相約的生活水平。

【退休醫療開支】港人退休後醫療使費人均$33,000?醫療通脹下點用保險對沖

七月 28, 2026

退休是一個人生的重要轉折點,除了可以自由安排時間、發展興趣及享受家庭生活,亦要面對醫療、養老及資產配置等現實問題。隨年齡增長,住院、覆診及長期病護理需求難免增加,加上醫療通脹持續推高私家醫院收費,若沒有及早準備,退休儲蓄隨時被醫療開支逐步蠶食。究竟港人退休後要預留幾多醫療使費?私家住院費用及癌症治療費用有多高?以下拆解退休醫療開支及醫療保險費用,助你提早建立保障,減輕自己與家人的財政壓力。

【年金種類比較】即期、延期、終身、定期年金邊種啱你?

七月 23, 2026

好多人一聽到年金,就會聯想起電視廣告嗰個專屬老人家嘅理財產品。其實年金不只是「老人專利」,年輕時開始規劃,反而更有時間累積退休資金,為將來準備穩定收入。市面上的年金計劃種類不少,常見有即期年金、延期年金、終身年金及定期年金。不同年金的供款方式、領取時間、派發年期及靈活性都有分別。想為退休生活早作準備,就要先做好年金比較,了解不同產品的特色,才可以揀到真正適合自己的年金計劃。

退休後人生更精彩|兩位銀齡模特兒用行動證明退休生活沒有不可能

六月 04, 2026

不少人以為退休代表放慢腳步,但對更多人而言,退休其實是開啟第二人生的重要里程碑。當工作壓力減少後,退休人士反而有更多時間探索興趣、學習新技能,甚至挑戰從未想過的人生目標。且看兩位跳出框框、挑戰銀齡模特兒工作的退休人士如何說。

【大灣區養老攻略】港人北上退休要幾錢?老人院收費、養老公寓+年金準備

七月 25, 2026

近年北上消費成為港人熱潮,不少人由週末北上食飯、按摩、睇牙,慢慢開始認真考慮到大灣區生活甚至退休。雖然中港兩地相近,但在各方面卻都大相徑庭,由大灣區退休生活費、老人院收費、養老公寓,到醫療、證件及退休收入,每項都要預先規劃。為方便讀者,小編整理了大灣區「醫」、食、住、行四大指南,助你部署理想退休生活!

[退休計劃] 學識4大竅門 「有盈退休」無難度

六月 01, 2026

盡快達到財務自由、甚至退休歎世界,是不少打工仔的夢想。然而香港人出名長壽,最新數據顯示,香港男士壽命平均超過82.2歲,女士更高達87.6歲,屬於全球最長壽地區1!退休後的生活費用從何而來?以下四大竅門,將可幫助打工仔及早部署退休大計。

通膨與退休開支必知的全方位指南

六月 01, 2026

遺產會自動留給另一半嗎?拆解兩大遺產規劃迷思

六月 02, 2026

沒有遺囑會怎樣?遺產分配及財富傳承必讀指南。什麼是受益人? 受益人為人壽保險 或設有身故賠償的醫療保險及年金計劃的指定持有人,就是當受保人不幸身故後,保險公司的賠償金得以交到摯愛手中,把愛延續。

理想退休生活是什麼?

理想的退休,不僅要擁有健康的身體,更要有持續活躍的自由與充足的財務彈性——讓您可以自在旅行、發展興趣,活出屬於自己的生活,而不只是勉強過日子。

活出豐盛人生的自由

理想的退休,從來不只是擁有時間,而是擁有選擇的自由:

能夠保持活躍、探索世界,並在沒有財務壓力下盡情享受生活。

「年輕時一直想學鋼琴,卻一直沒有機會。」李女士分享道,「後來才明白……只要有好好規劃,重新開始,永遠都不算遲。」

「正因如此,我更有信心。當我確診時,不需要再顧慮其他事情,只需專心接受治療。」

這份安心,其實早在30年前,她決定及早規劃時已經開始建立。當人生出現突如其來的轉變時,適時的支援,成為她最需要的後盾。

享受退休而非擔心退休

「在高壓的辦公室工作了幾十年,我一直以為退休就代表停工、沒有收入,因此從來不敢放慢腳步。

直到幾年前開始規劃退休,我才發現原來自己早已建立了一套穩定的收入來源,可以應付大部分日常開支,也為醫療需要及旅遊計劃預先作好準備。

原來,退休並不一定代表『失去收入』。只要有好的規劃,反而可以擁有更高的掌控感與自由度。」

陳先生由多年高壓工作逐步過渡,開始為未來作好準備。在這個過程中,他體會到退休可以由不安轉為安心——在穩定收入與周全規劃的支持下,讓生活更從容、更充實。

省吃儉用「捱」退休,這是您想要的嗎?

「平日用少啲,退休就可以捱得住?」 這個想法反映了不少港人退休後的無奈現狀。退休前,日常開支多集中於生活消費、交通飲食、休閒娛樂及旅遊等。但您有沒有想過,退休後這些開支會轉變為醫療及長期護理支出,令您的退休大計受影響?

日常消費 vs. 醫療開支:比例失衡的風險

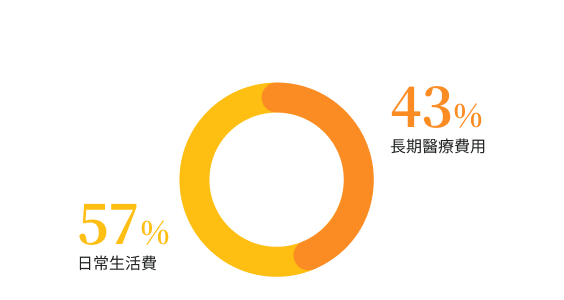

調查顯示,逾半受訪港人預計日常開支將佔退休生活的六成,緊隨其後的便是醫療費用。然而,隨著港人愈趨長壽,醫療支出隨年齡攀升,很有可能會打亂退休計劃,影響生活質素。

港人退休開支分布

七成人被迫「斷捨離」,旅遊娛樂淪奢侈品

為減輕財務壓力,您的選擇是什麼?調查發現,約七成退休人士曾考慮或已經被迫削減娛樂、旅遊等非必要消費。如果遇到突如其來的大病,甚至有超過一半人表示只能透過「節縮生活」,來換取治療,認為「花得少啲就可以頂到」。

更甚的是,在通脹與先進醫療科技的夾擊下,原本以為「足夠」的儲蓄,往往入不敷出,甚至有逾半人士被迫放棄最佳治療方案。

考慮如何削減消費?

調查反映,當面對通脹、醫療科技進步帶來的額外治療選擇,以及子女支援有限等因素時,實際退休開支很容易超出原本估算。

退休開支超出原本估算,受訪者會

理想退休:不只是「夠用」,更要「自由」

常見問題

1. 我幾時應該開始為退休做準備?

退休規劃並非只屬於未來,而是可以由現在開始建立。越早開始規劃,越有助累積基礎與長遠儲備,讓你在兼顧當下生活的同時,為未來保留更多選擇與彈性。