保障年期:終身

- 退休生活所需的財務穩定

- 高齡生活所需的支援

- 世代傳承的資產安排

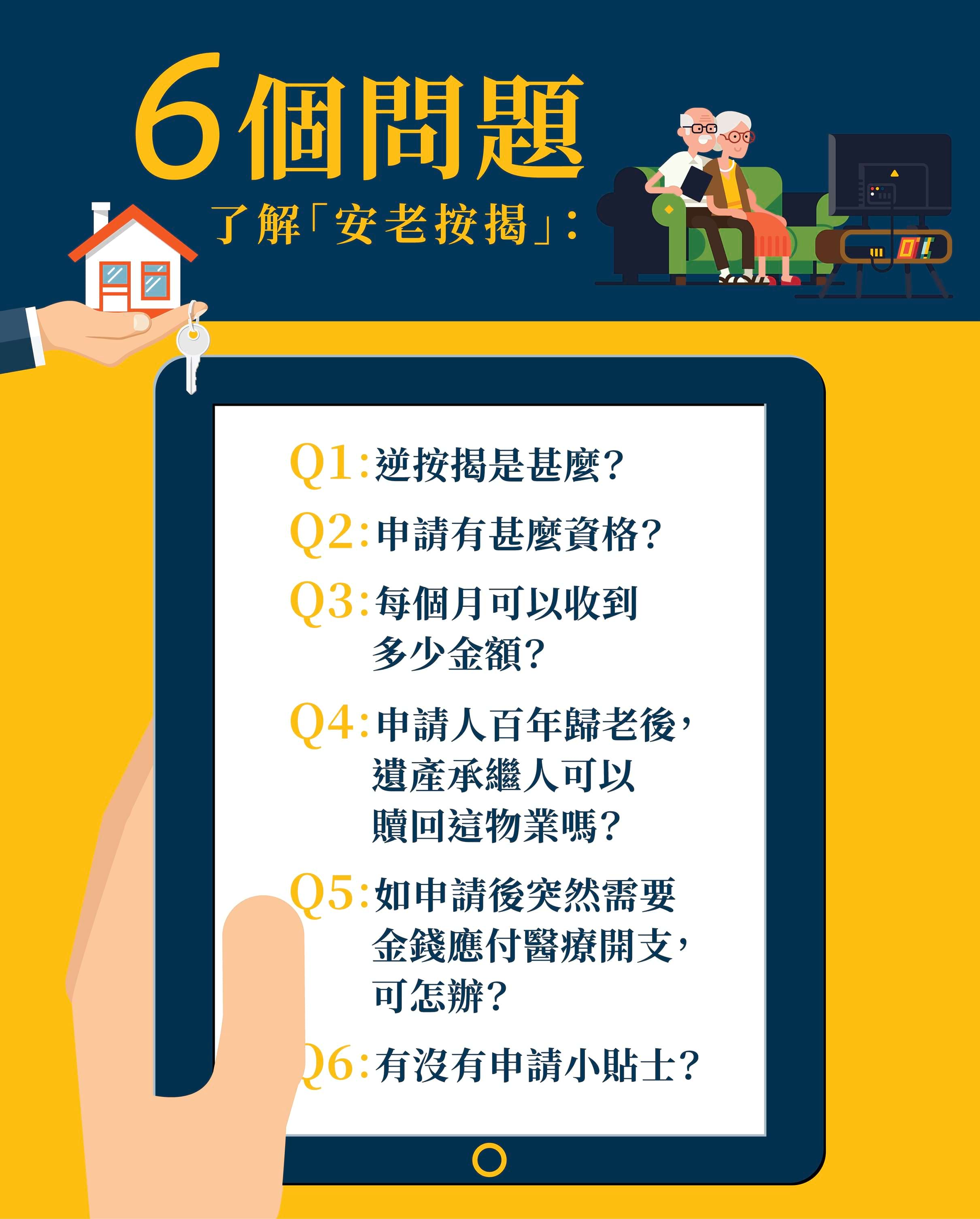

「置業」、「供樓」是香港人很關心的課題,但當到達退休年齡,又是否需要考慮「安老按揭」呢?就讓我們透過六問六答了解更多!

終身年金計劃早前被廣泛報道,引起市民熱烈討論退休問題。強積金夠用嗎?年金值得買嗎?近年開始多人談論的安老按揭(逆按揭)又可行嗎?以下有關安老按揭的六問六答,看過後您便明白計劃的口號「供樓半生,養您一生」是否屬實。

A1:安老按揭是一項貸款安排,由香港按證保險有限公司營運,讓55歲或以上人士申請。申請人要把香港的住宅物業(一個或以上)作為抵押品,便可選擇於10年、15年、20年的固定年期內,或終身每月收取安老按揭貸款,直至百年歸老。好處是申請人仍然是物業的業主,所以可繼續居住在原址1。

A2:申請人需持有有效香港身份證,申請時沒有破產或涉及破產呈請。擁有的物業樓齡需在 50 年或以下,未補地價的資助房屋如居屋、夾屋及公屋也可以申請。(詳細申請資格可參考安老按揭計劃資料冊)。

A3:這要視乎您的年齡、物業估值和選擇領取按揭貸款的年期(10年、15年、20年或終生)。年齡愈高、物業價值愈高、選擇領取年期愈短,每月可領取的金額便愈高。舉例說,如55歲以單人申請,擁有一個 800萬港元物業,選擇終身領取,那麼每月可得到的金額為港幣$13,200。如果70歲在同樣情況下申請,則可領取港幣$24,8002。

A4:遺產承繼人只要償還所有申請人的貸款,便可優先贖回這物業。如不贖回,銀行會把物業出售,有餘額的話會退給遺產承繼人;如不夠還款也不用擔心,因為按證保險公司會承擔所有債務,遺產承繼人不需再付一分一毫。

A5:安老按揭可提供一筆過貸款以應付一些特定情況,如用來全數清還物業的原有按揭、維修保養物業、支付醫療開支或購買骨灰龕等。當然,提取一筆過貸款後每月收取的年金金額會隨之減少。

A6:以下為您提供三個小貼士:

1) 由於年齡愈大申請,每月收取金額會愈高。所以不如先好好管理強積金及一切流動資產,當積蓄慢慢減少,漸漸不夠應付每月生活開支時才申請也不遲。

2) 如果申請人有現金價值的人壽保險保單,也可一併加入安老按揭計劃作為抵押品,以提高每月的收取金額3。

3) 當您一成功申請,物業價值及貸款利息便會被鎖定,日後不論樓價如何升跌、利息如何變動,一切都與您無關,老人家可更安枕無憂。

解讀過上述6條問答題後,要安享晚年,除強積金外的確別有方法。

參考資料來源:

1 香港按揭證券有限公司(於2018/9/16查訪):

2 香港按揭證券有限公司(表(二),於2018/9/16查訪):

3 香港按揭證券有限公司(於2018/9/16查訪):

以上資料僅供參考,請查閱本網站的 使用條件 。

強積金與年金之外,安老按揭(逆按揭) 是港人「自製長糧」的熱門防守工具,口號為「供樓半生,養您一生」。此計劃由政府全資擁有的香港按證保險有限公司營運,容許 55歲或以上 的業主將本地物業(包括未補地價居屋/公屋)抵押,在繼續留着自住、保有業主身份的同時,選擇固定年期(10/15/20年)或終身每月領取穩定現金流。年金金額受年齡、物業估值及領取年期影響,亦支援一筆過提取應急(如醫療、裝修)。百年歸老後,後人可優先贖回物業,若物業變賣後資不抵債,差額將由按證保險公司全數承擔。

1. 什麼是「安老按揭」?申請後我還能住在原來的房子裡嗎?

定義:一項專為 55 歲或以上人士而設的貸款安排。申請人將香港的住宅物業抵押給銀行,換取每月穩定的現金流。

住屋安排:絕對可以繼續居住。申請人依然是物業的合法業主,可以一直安居在原址直至百年歸老。

2. 申請安老按揭需要符合什麼基本資格?

申請人必須持有有效香港身份證,且無破產程序在身。

物業樓齡一般需在 50年或以下(若超齡需經個別驗樓評估)。

資助房屋亦可申請:未補地價的居屋、夾屋及公屋均符合申請資格。

3. 每月到底能拿到多少錢?(2026最新估算參考) 每月發放的金額取決於三大因素:申請時年齡(愈大愈多)、物業估值(愈高愈多) 及 年金年期(愈短愈多)。

根據 2026 年最新精算表,以單人申請、擁有一個 HK$8,000,000 的物業並選擇 終身領取 為例:

若在 55歲 申請:每月可拿約 HK$13,200。

若在 70歲 申請:每月可拿大幅提升至約 HK$24,800。

4. 當長者百年歸老後,物業會直接被銀行沒收嗎?後人可以贖回嗎?

後人有優先贖回權:遺產承辦人(子女/後人)只要全數償還長者生前累積的按揭貸款(本金連利息),便可優先取回物業。

銀行代為變賣:若後人不選擇贖回,銀行會將物業出售:

有餘額:變賣後的款項扣除貸款後,若有剩餘會全數退還給後人。

資不抵債:若樓市大跌導致物業售價不夠還債,後人毋須承擔差額,所有壞賬缺口由按證保險公司全數承擔。

環球經濟持續不明朗,要有效累積財富、為他朝退休做好準備的難度仍然相當之高。根據經濟合作與發展組織(OECD) 一份研究,足夠的退休儲備,應該足以讓大家在退休後維持相約的生活水平。

為人父母從來甚艱難:既需籌劃個人退休計劃,尋求下半生健康退「優」生活,又得協助下一代建立穩健將來,為子女準備升學教育基金,財務壓力自然為家長帶來沉重負擔。誠然,子女教育經費計劃是整個家庭財務計劃中的重要一環,如果沒有好好籌劃教育基金與退休金,恐怕父母的退休計劃亦難免被迫延後。

於2026年12月31日前,

1) 填妥以下表格並與我們指定的理財顧問會面;並

2) 完成電子理財需要分析

您即有機會獲贈 HK$100 Starbucks 電子禮券*

*受條款及細則約束。先到先得,送完即止

以下條款及細則只適用於由2026年1月1日開始至2026年12月31日,包括首尾兩天(「推廣期」),所舉辦的優惠活動(「優惠」)。參加者參與本優惠即表示明白並同意受以下所有條款及細則約束。此禮券只於上述推廣期內提供。於推廣期外參與,將不獲受理。