保障年期:終身

- 退休生活所需的財務穩定

- 高齡生活所需的支援

- 世代傳承的資產安排

作為全球其中一個人口最長壽的地區,港人近年遂步對退休計劃意識增強,加上政府鼓勵退休儲蓄,為一系列產品提供稅務優惠,令退休產品大受注視。當中合資格延期年金保單(QDAP)讓投保人的積蓄滾存,在退休後持續提供收入,相當於每月自製「長糧」。

年金是一種用作規劃退休的工具,幫助投保人把累積的儲蓄轉化為在一段時間內的穩定收入。年金有多種類型,延期年金屬其中一種。

年金一般可分為「即期年金」與「延期年金」兩類。

即期年金沒有累積期,投保人一次過繳付保費後,隨即每月領取年金款項。例如由香港按揭證券有限公司推出的「香港年金計劃」便是即期年金。

至於延期年金則設有累積期,例如投保人可分5年或10年期繳付保費,讓資金在累積期內滾存生息、長線增值,待退休時才開始領取年金款項。這類年金較適合還未退休的在職人士,讓投保人在年輕時以分期儲蓄方式累積資金,並在退休時把資金轉化為穩定年金款項以供退休生活之用,而合資格延期年金保單更可申請稅務扣除,一舉兩得。

能無憂無慮退休、享受愜意生活,是許多人打拚一輩子的夢想。延期年金作為一種對抗長壽風險、以保費滾出安穩的退休保障,以應付退休生活的日常開支。以下分析購買延期年金的優點:

有助制定每月預算:在年金期內,您會每月從保險公司收到年金款項,成為一筆穩定退休入息來源。不過每人所渴望的退休生活態度都各有不同,有人覺得退休後再無工作拘束,應盡情到處旅遊開拓眼界,或培養新興趣,過豐裕的退休生活;亦有人只想追求簡約純樸的退休生活。因此在規劃退休儲備時,若能了解現在的每月儲蓄與期望的退休生活需要的距離,可透過 退得「優」計算機 參考及制定未來開支預算,做好更完善的規劃。

締造穩定收入:在人均壽命越來越長的情況下,面對長壽可能帶來的經濟狀況,或許先決條件是締造穩定的退休收入來源。延期年金作為風險較低的一個選擇,不但令您享有穩定每月年金款項,有些延期年金的年金期最高可長達100歲 ,每月輕鬆提取年金款項外,配合其他退休儲蓄如強積金(MPF),亦多一份安心。

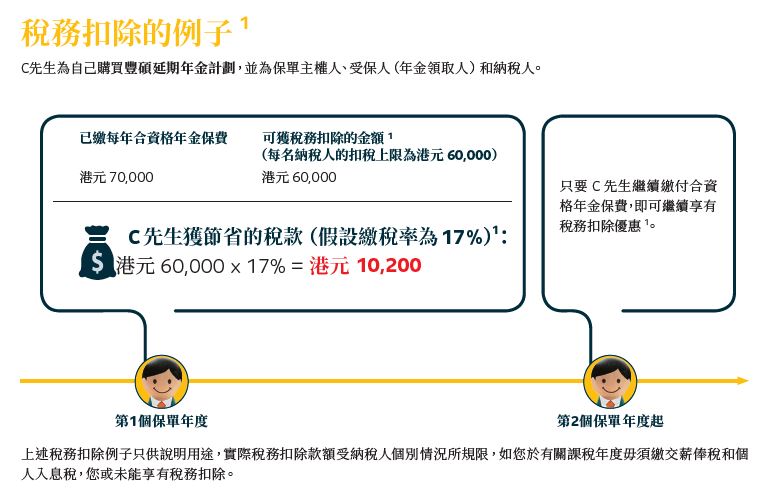

可享扣稅優惠:香港納稅人可為合資格延期年金保單申請稅務扣除,每個課稅年度的稅務扣除款額(每名納稅人計算)上限為港元60,000,而最短的保費繳付期為5年。以現時薪俸稅∕個人入息課稅的稅率表中的最高稅率(即17%)計算,即最多可節省10,200港元稅款。節省了的稅款可以用作應付日常開支,或可作其他投資,更快達到理想的退休儲蓄目標。1

請參閱以下例子:

購買延期年金時要注意4大事項

市場上不乏延期年金產品的選擇,如果想為自己退休生活帶來一份保障,購買延期年金時可注意什麼事項?

在比較不同延期年金方案時,應留意每月年金款項一般分為「保證」及「非保證」兩種,當中「非保證回報」可能標榜更吸引的預期回報,但實際派發多少,一般需受經濟市況、投資回報及分紅政策等因素影響,因此計劃同時間會配合有保障的「保證回報」。不同繳付期以及年金期均或會影響QDAP的「保證回報」金額,投保前應先評估自身所需再選擇。以永明豐碩延期年金計劃為例,年金期同樣為10年的QDAP,選擇5年繳付期的話,每年保證內部回報率最高為2.64%2;若然選擇繳付期為10年的話,每年保證內部回報率最高則只有2.57%2。 這時或許需要考慮繳付期長短對負擔能力、現金流等其他情況再作選擇。

每人的投保目的及個人狀況都不盡相同,因此投保前應按個人規劃,慎重考慮包括供款能力、流動現金需要、供款期(退休前)及年金領取期(退休後)的長短是否符合退休生活的需要。注意延期年金一般是按其保費繳付期、年金期來劃分。假設保費相同,年金期愈長,每期可領取的金額可能會愈少。保費繳付期及年金期的長短,則可能影響年金的滾存時間。例如由40歲開始投保,繳付期為10年,領取年金的年齡定於65歲,年金期不論為10年或20年,每月可得到的年金款項也會不同。選擇QDAP前,可以先預測個人退休時間、預計年金開始年期、預計需要利用年金支付多久的退休生活等。想找出不同生活標準所需要的退休金額,可以透過 退得「優」計算機 了解及參考更多。

投保人需要考慮所需的年金期,這關乎大家的預期壽命。有人按平均壽命來規劃,選擇年金期至85至90歲的QDAP,也有人預計自己會長命百歲,就可留意派至100歲的QDAP。市場上的QDAP計劃有些可供靈活多元選擇(包括不同年金開始年齡、年金期至100歲等選項) ,有些只能提供固定選項,投保人要了解個人需要,細心選擇。

另外,市場上各保險公司對「終身」有著不同的定義,例如某些公司的「終身」是指會派發每月年金款項至指定歲數(如100歲),當然亦有些會派發至投保人離世,所得款項可能大有不同,所以建議投保前要細閱保單條款,尋求理財顧問 的專業意見理解及分析,避免誤會。

☑️其他自製長糧選擇

退休想真正無憂,除年金外還有其他方法作為自己的退休儲蓄,例如強積金、選擇購買可扣稅自願供款(TVC),還有保單逆按 ,即以壽險保單的身故賠償,轉化為一個固定年期或終身的每月年金款項,達到自製長糧的效果。投保人在選擇其他退休計劃時,也需要注意計劃提供涵蓋不同風險及回報特性的成分、提取計劃款項的年齡、是否具備可扣稅支援等等。

了解過延期年金的自製長糧方案後,大家在選擇QDAP產品時,宜細閱比較產品,揀選合適的保費繳付期、年金開始年齡及年金期,以合乎自身的退休計劃。

想更確切知道要投放多少,才能確保退休時能過自己想要的生活?大家可以參考 退得「優」計算機,幫助您了解如何拉近跟退休目標之差距,或直接聯繫永明金融的理財顧問,助您未來退休生活累積更豐厚的財富,為個人儲蓄目標與挑戰作出更全面的參考。

參考資料

1. 每個課稅年度每名納稅人的最高扣稅款額為港元 60,000,此為合資格年金保費和可扣稅強積金自願性供款合計的總限額。在此計劃 下,所繳付的保費能否就薪俸稅和個人入息課稅申請稅務扣除,須受香港現行稅務法律和您的個別情況所規限,請參閱「合資格延期年金保單的稅務影響」部分,了解有關主要風險因素。

2. 豐碩延期年金計劃推銷刊物 (第6頁), 以一名45歲非吸煙男性為例,他(1)在到期時已將保費全額付清;(2)在年金期期間或年金期開始後30年內(以較短者為準) 每月收取每月年金款項全額;(3)在保障年期期間,並沒提取現金或貸款。

請注意,本頁的合資格延期年金保單的扣稅安排僅供參考,並不代表您將符合資格就已繳付的合資格延期年金保單的保費,享有稅項扣除。本頁的合資格延期年金保單扣稅安排取決於一般產品特徵和保險業監管局(「保監局」)的認證,而非按您的個人情況而定。您必須同時符合《稅務條例》和香港特別行政區稅務局(「稅務局」)所發出的任何指引規定的所有資格要求,方可申領有關稅項扣除。

所有一般稅務資料僅供參考用途,您不應僅憑這些資料作出任何稅務相關決定。如有任何疑問,您應該諮詢專業稅務顧問的意見。請注意,稅務法律、條例、或釋義可能有變,或會影響有關的稅務優惠,包括稅項扣除的資格要求。香港永明金融有限公司沒有責任通知您有關的法律和條例或釋義出現任何變動,以及該等變動如何影響您。請注意,只有該課稅年度內到期和已繳付的合資格年金保費方可符合申領該課稅年度的稅務扣除資格。受限於稅務局的決定,部份或全部於寬限期內就上一個課稅年度到期而所繳交的保費或可或不可於該課稅年度申領稅務扣除。如欲了解適用於合資格延期年金保單的稅務寬減詳情,可參閲保監網頁www.ia.org.hk/tc 。就任何稅務相關的查詢,您亦可參閱稅務局的網頁或直接聯絡稅務局。若閣下對購買合資格延期年金保單有興趣,閣下應了解市場不同保險公司在相關推銷刊物中披露的保單特色及與合資格延期年金保單有關的風險及相關的風險(包括但不限於提早退保而蒙受的重大財務損失)。註:上文資料乃基於相信來自可靠來源,但香港永明金融有限公司並不保證其準確性及完整性,也不會就該等資料負上責任。此文件資料僅作參考用途,並非任何保證或專業意見。

上述資料只為產品摘要和其內容並不包括完整的保單條款及保障,詳情請與您的理財顧問聯絡。有關釋義和完整的條款及細則的詳情包括主要產品風險,請參閱產品推銷刊物及保單文件。如果保單文件與此產品摘要內容不符,則以保單文件為準。

本文章所提供之市場資訊內容乃基於相信來自可靠來源,唯永明金融並不保證其準確性或完整性,且不會為其招致的損失負責。

本文章只作一般參考之用。本文章並非任何形式之保證或專業意見。本簡報既不構成任何建議、要約或邀請。本文章亦不可作為任何協議出售或購買產品的根據。

以上資料僅供參考,請查閱本網站的使用條件 (只限繁體中文)。

1. 《國家地理》推薦了哪些 2025 年必去的旅遊景點?

團隊精選了全球 25 個熱點,其中包括:

亞洲熱門:泰國曼谷(度假天堂)、印尼四王群島(潛水天堂)、日本金澤市(江戶古樸風情)、馬來西亞亞洲東方快車(復古殖民風情)。

文化與自然秘境:危地馬拉古城安地瓜(火山環繞)、意大利塞諾比特修道院(中世紀靜修地)、格陵蘭(極地荒涼之美)。

2. 買「延期年金(QDAP)」實際可以扣幾多稅?

每名納稅人每課稅年度的扣除總額上限為 HK$60,000。

以香港最高稅率 17% 計算,個人每年最多可節省 HK$10,200 稅款。

若夫婦二人同時投保並合併申報,可享有合共 HK$120,000 的扣稅額,每年最多慳高達 HK$20,400。慳出來的稅款可直接用作旅遊資金。

退休是一個人生的重要轉折點,除了可以自由安排時間、發展興趣及享受家庭生活,亦要面對醫療、養老及資產配置等現實問題。隨年齡增長,住院、覆診及長期病護理需求難免增加,加上醫療通脹持續推高私家醫院收費,若沒有及早準備,退休儲蓄隨時被醫療開支逐步蠶食。究竟港人退休後要預留幾多醫療使費?私家住院費用及癌症治療費用有多高?以下拆解退休醫療開支及醫療保險費用,助你提早建立保障,減輕自己與家人的財政壓力。

一年容易又交稅,打工仔們緊係想用盡免稅額,荷包「慳得一蚊得一蚊」。作為「扣稅三寶」之一嘅年金產品,近年深受打工仔關注,既可為退休累積資金,又有機會減輕當年稅務負擔。不過並非所有年金產品都能夠扣稅,亦有人質疑「年金係咪呃人」、「年金有伏」?以下會為一眾「投保新手」送上扣稅年金QDAP投保貼士、扣稅規則、回報比較及選購重點,幫助大家減輕財政負擔之餘,更可為退休生活早作準備。

近年北上消費成為港人熱潮,不少人由週末北上食飯、按摩、睇牙,慢慢開始認真考慮到大灣區生活甚至退休。雖然中港兩地相近,但在各方面卻都大相徑庭,由大灣區退休生活費、老人院收費、養老公寓,到醫療、證件及退休收入,每項都要預先規劃。為方便讀者,小編整理了大灣區「醫」、食、住、行四大指南,助你部署理想退休生活!

於2026年12月31日前,

1) 填妥以下表格並與我們指定的理財顧問會面;並

2) 完成電子理財需要分析

您即有機會獲贈 HK$100 Starbucks 電子禮券*

*受條款及細則約束。先到先得,送完即止

以下條款及細則只適用於由2026年1月1日開始至2026年12月31日,包括首尾兩天(「推廣期」),所舉辦的優惠活動(「優惠」)。參加者參與本優惠即表示明白並同意受以下所有條款及細則約束。此禮券只於上述推廣期內提供。於推廣期外參與,將不獲受理。

退休是一個人生的重要轉折點,除了可以自由安排時間、發展興趣及享受家庭生活,亦要面對醫療、養老及資產配置等現實問題。隨年齡增長,住院、覆診及長期病護理需求難免增加,加上醫療通脹持續推高私家醫院收費,若沒有及早準備,退休儲蓄隨時被醫療開支逐步蠶食。究竟港人退休後要預留幾多醫療使費?私家住院費用及癌症治療費用有多高?以下拆解退休醫療開支及醫療保險費用,助你提早建立保障,減輕自己與家人的財政壓力。

一年容易又交稅,打工仔們緊係想用盡免稅額,荷包「慳得一蚊得一蚊」。作為「扣稅三寶」之一嘅年金產品,近年深受打工仔關注,既可為退休累積資金,又有機會減輕當年稅務負擔。不過並非所有年金產品都能夠扣稅,亦有人質疑「年金係咪呃人」、「年金有伏」?以下會為一眾「投保新手」送上扣稅年金QDAP投保貼士、扣稅規則、回報比較及選購重點,幫助大家減輕財政負擔之餘,更可為退休生活早作準備。

近年北上消費成為港人熱潮,不少人由週末北上食飯、按摩、睇牙,慢慢開始認真考慮到大灣區生活甚至退休。雖然中港兩地相近,但在各方面卻都大相徑庭,由大灣區退休生活費、老人院收費、養老公寓,到醫療、證件及退休收入,每項都要預先規劃。為方便讀者,小編整理了大灣區「醫」、食、住、行四大指南,助你部署理想退休生活!

於2026年12月31日前,

1) 填妥以下表格並與我們指定的理財顧問會面;並

2) 完成電子理財需要分析

您即有機會獲贈 HK$100 Starbucks 電子禮券*

*受條款及細則約束。先到先得,送完即止

以下條款及細則只適用於由2026年1月1日開始至2026年12月31日,包括首尾兩天(「推廣期」),所舉辦的優惠活動(「優惠」)。參加者參與本優惠即表示明白並同意受以下所有條款及細則約束。此禮券只於上述推廣期內提供。於推廣期外參與,將不獲受理。